基差和合约间价差持续扩大

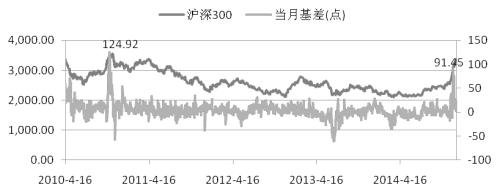

11月20日以来,央行超预期降息引发了市场做多热情,增量资金大举涌入。证券、保险、地产、建筑、有色、煤炭、银行等蓝筹股票直接受益,由此引发A股演绎了近20个交易日的飙升行情。截至12月19日,上证指数累计上涨26.83%,此轮“疯牛”行情让市场惊叹。对应的,沪深300指数上涨33.34%。在资金争先恐后进场的带动下,股指期货期现基差和合约价差迅速拉大,为期现套利投资者提供了丰厚收益空间。

期指基差波动剧烈 期现套利机会再现

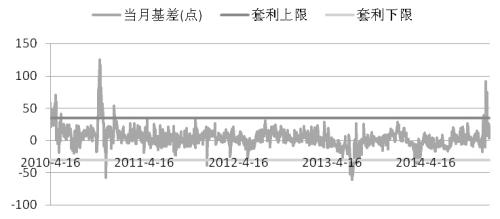

根据海外市场股指期货上市情况表现来看,股指期货上市初套利机会较多,随着股指期货市场的发展及套利资金的进入,套利机会逐渐减少。对于沪深300指数期货,自2010年4月16日上市以来,上市之初当月合约基差从59.27点逐步回归至正常水平,剔除掉套利成本,我们测算套利基差在35点存在正向套利机会,而在基差贴水30点时存在反向套利机会。考虑到国内现阶段融券成本较高,我们主要套利正向的期现套利机会,也即是买入股票、ETF现货,卖出股指期货合约。我们通过基差表现异常(即基差在无风险套利区间-30—35区间外)的几个时间段来分析期现套利收益情况。

图为沪深300指数与期指当月合约基差走势(单位:日,点)

第一阶段:2010年4月16日—5月10日。股指期货上市之初,期现基差偏离无风险套利区间,当月合约基差在20—60点区间波动,下月合约基差则在40—125点区间波动。按照当月合约基差测算,我们计算得到在该时间段,共有9个交易日出现套利机会,日均收益点17.86点。

第二阶段:2010年10月19日—11月5日。“两会”行情预期加上美联储推出QE2,市场做多情绪积极,沪深300该阶段上涨22.47%。期指当月合约日间基差从23.24点(10月18日)一度飙升至124.92点(10月25日),9个交易日后回归正常水平。按照当月合约基差测算,我们计算得到在该时间段,共有14个交易日出现套利机会,日均收益点36.46点,较上市之初收益点17.86点增加逾1倍。

第三阶段:2014年12月4日—12月19日。沪港通启动,央行时隔两年降息,场外资金源源不断涌入A股,沪深300指数自11月20日以来呈现阶梯上涨行情,不断刷新近期新高,市场做多情绪积极。相应的,股指期货上演“逼空”行情,当月合约日内基差再现百余点,为投资者提供期现套利机会。考虑股指期货日渐成熟,在交割周到来之前投资者移仓换月较以往时间有所提前,我们在统计当月合约基差的情况下,适当地给予调换下月合约。按照当月合约基差测算,我们计算得到在该时间段,共有9个交易日出现套利机会,日均收益点53.74点,较2010年10月底出现的套利机会日均收益点36.46点高出17.28个点。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号