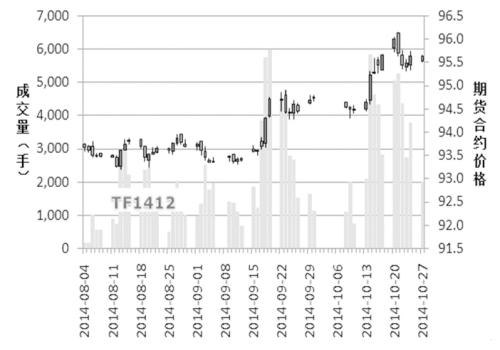

9月中旬到10月中下旬,国债期货经历了年内第三波单边向上,且价格创了新高。TF1412合约9月累计上涨1.12%,10月(截至10月28日)累计上涨1.14%。

9月中旬到10月中下旬,国债期货经历了年内第三波单边向上,且价格创了新高。TF1412合约9月累计上涨1.12%,10月(截至10月28日)累计上涨1.14%。

央行一再传递宽松意图

此番上涨对应着货币信贷政策的新一轮放松。先是9月18日,央行14天期限正回购利率从3.7%下降至3.5%;然后是在9月底,房地产信贷政策全面放松;接下来10月14日,14天期限正回购利率出现一个月之内的第二次下调,从3.5%降至3.4%;再是10月17日有消息称央行将对股份制银行进行2000亿元的SLF(常备借贷便利),市场最高冲至96.150。10月28日下午,中金固收部门称,央行此次向股份制银行投放的不是传统意义的SLF,而是MLF(中期借贷便利),期限是3个月,临近到期可能会重新约定利率并展期。各行可以通过质押利率债和信用债获取借贷便利工具的投放。MLF要求各行投放三农和小微贷款,央行一再放松货币政策,并持续向市场传递放松的意图,为债券牛市延续奠定了坚实的基础。

经济数据存隐忧

10月21日,国家统计局公布了9月和三季度宏观数据,主要数据如工业增加值和GDP等,均好于8月指标和市场预期。例如9月工业增加值同比增长8%,较8月6.9%出现了大幅反弹,同时汽车产出、发电量等数据也出现了一定好转,表明宏观经济结构调整取得了一定效果,这使得国债期货在底部出现一定回调。

不过仔细观察数据,我们不难发现,三季度GDP同比增长7.3%,虽然略高于预期,但是仍为2009年一季度以来的低点;另外,工业增加值8%的同比增长仍是今年以来的次低水平,仅高于8月。钢材、水泥、十种有色金属、乙烯等主要工业和化工品行业产出增长均出现了不同程度下滑,粗钢产量同比零增长,而前值为1.04%,焦炭产量同比增长由正转负,这些重点行业增长放缓,显示了工业活动并没有实质性好转。

固定资产投资方面出现总体增长放缓的迹象。今年1—9月全国固定资产投资(不含农户)累计完成35.78万亿元,同比增长16.1%,增速比1—8月回落0.4个百分点,同时环比也出现一定回落。细分产业来看,重点产业中仅铁路运输业投资增长提高4.5%个百分点,其他支柱产业均表现不佳。1—9月地产投资增速下滑至12.5%,已经连续第九个月下滑,并创2009年8月以来新低。整体看,工业、基建和房地产投资增速下降是造成整体固定资产投资增速下降的主要原因,这将对经济回暖造成负面影响。同时,三季度民间固定资产投资同比增速从18.6%降低至13.6%,私人部门投资难言乐观。

10月23日,汇丰银行和英国Markit Group联合公布了制造业PMI预览值。汇丰PMI初值为50.4,高于预期9月终值50.2。但是我们观察其分项数据可看到,扩张动能在减弱。例如产出分项初值从51.3下降至50.7,新订单指数从51.5下降到51.4,新出口订单从54.5下降到52.8,反映需求仍未好转。成品库存从49.2上升至50.1, 新订单减产成品库存动能指标从9月2.3降至1.3,略有放缓;从价格指数上看,投入价格和出厂价格分别下滑3.1和1.5,这表明市场整体供需情况较差,且可能导致10月PPI同比进一步下滑,加剧通缩压力。

中线仍看多

资金平稳,现券市场情绪乐观,债市仍在牛途,政策利率下调带动短期资金利率走低,为牛陡行情奠定基础。考虑到PMI领先指标偏弱,经济不尽如人意,未来不排除货币政策继续加码的局面。因此我们认为国债长期牛市尚未结束,未来还有一定空间。

值得注意的是,信贷回暖促经济增长、物价有筑底迹象等因素可能限制收益率下行的节奏和空间。建议期债中长线多单持有,短线盘整在所难免,可在95.6以上适量减持,保持操作的灵活性。95.30一带是较为重要的支撑位,是慢牛形态能否持续的关键点位。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号