券商、银行等金融权重股大幅走高

由于本周PMI数据好于预期,市场在本周振荡后强势突破。但从基本面来看,经济是否企稳仍需观察,后市能否反转仍难以确认。从资金面和技术面上看,上证指数目前仍具有一定的反弹空间,若指数上行至3700—3800点一线密集成交区域,则多单可先考虑止盈离场。

经济指标有所改善

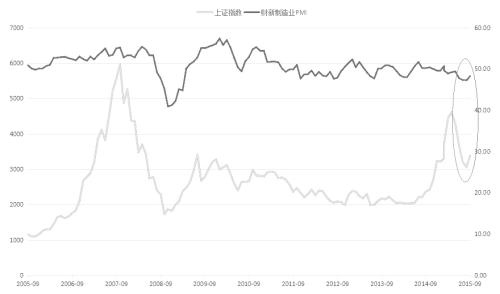

本周公布的10月财新制造业PMI为48.3,创出6个月以来的新高,9月的财新制造业PMI仅为47.2,但从数据来看,10月PMI仍处于50的荣枯线下方,显示制造业仍承受着一定的压力。上周,中国制造业官方PMI公布,10月官方制造业PMI为49.8,与上月持平。从本周公布的10月财新服务业PMI来看,10月财新服务业PMI为52.0,较9月低点出现了较为明显回升,从服务业PMI来看,虽然9月财新服务业PMI创出了阶段性低点,但仍处于50荣枯线上方,且10月服务业PMI强势反弹,显示我国的服务业经营情况仍处于扩张态势。

从PMI与上证指数的关系来看,今年之前,制造业PMI与上证指数的正相关性一直较强,虽然今年股市与制造业PMI走势出现背离,但之后迅速出现了回归。随着近期政府加大稳增长力度,经济增速放缓的情形得到了一定缓解,进入四季度,中国经济形势有望出现好转。但从中长期来看,内需不足仍是经济下行的主要因素,受大宗商品价格持续下行的影响,制造业持续低迷,虽然10月财新制造业PMI小幅反弹,但仍需要观察反弹的持续性。

从前几年财新制造业PMI数据来看,2012年到2014年期间,每年临近年底,制造业PMI都会短暂反弹至荣枯线50的上方的情形,这也是近年来为何A股容易发生年底行情的原因,但从前几次的反弹力度来看,持续性都不是特别强,而今年制造业下行压力尤其大,因此PMI能否继续助力股市仍需观察。

资金面持续向好

央行上个月宣布双降之后,市场反应平淡,从资金面来看,近期资金面持续向好的趋势并没有改变。首先,从长期利率来看,10年期国债到期收益率始终维持低位,并且在10月27日一度跌破3%的整数关口,虽然之后有所反弹,但总体来看力度不大,作为长期无风险基准利率,多数投资者都将10年期国债收益率作为收益基准,10年期国债收益率的下降必然会提升股市自身估值。

短期来看,隔夜SHIBOR持续下行,基本稳定运行在2%以下。从两市融资余额来看,近期两市融资余额不断上行,突破且站稳万亿整数大关,在近期股市的回调中,两市融资余额并未出现大幅回落,反而小幅增长,可见市场的信心得到了一定程度恢复,同时近期市场在调整时出现极度缩量,而在周三、周四的上涨时出现了放量,显示近期市场走势偏强,有利于近期市场反弹。

技术面来看,上证指数一直维持在3300—3450点振荡区间运行,与9月行情类似,在周二上证指数缩量下探3300点一线且确认支撑有效后,周三出现放量上涨,周四一举突破3450点一线振荡区间上沿的压力,盘面二八分化明显,券商股连续两天集体涨停,带动保险、银行等金融类权重股大幅上涨,而以创业板为代表的中小盘个股已经率先反弹到了7—8月的成交密集区域,压力明显增大。

从近期蓝筹股的表现来看,市场有风格切换的迹象,而上证指数距离之前的成交密集区域3700—3800点一线仍有一定的空间,若后续经济数据配合,市场的反弹行情有望延续。从期现结构来看,IF主力合约仍贴水现货指数80点左右,而IH、IC主力合约也不同程度贴水现货指数,显示市场信心仍未能完全恢复,若后期上证指数上行至3700—3800点一线密集成交区域,则多单可先考虑止盈离场。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号