不知是机缘巧合,还是市场发展的必然结果。2010年,注定将成为中国资本市场极不平凡的一年。在中国股市成立第20个年头的4月8日,国内期盼已久的股指期货正式启动;4月16日,沪深300指数期货合约成功上市交易,我国金融期货市场正式诞生,标志着资本市场改革发展又迈出了关键的一大步。

推出股指期货,发展金融期货市场,是党中央、国务院从我国经济社会发展实际和资本市场内在运行规律出发,科学研判国际金融危机的特点和影响,对我国资本市场体系的一项重大制度创新。如今,这一重大创新可以说已经成功了,从上市时的完美表现,到现在8个多月的运行情况看,沪深300股指期货上市后不但自身运行平稳,市场稳定性、基差水平和市场流动性等方面,均远远好于海外其他市场股指期货上市初期的情况;而且沪深300股指期货已成功与股票市场实现对接,对股市的积极作用已经显现。

当然,由于股指期货这一重大产品创新和制度创新对资本市场影响深远,使各方一直对其保持持续的关注。虽然主流观点对沪深300股指期货上市以来的运行情况普遍高度评价,但不时仍有个别声音,尤其是在股市出现下跌或波动时,凭主观臆断,提出一些似是而非的误导性观点;而股指期货本身是一个新生事物,社会大众对其并不是很了解,这些误导性观点久而久之必然“三人成虎”,给市场带来不良影响。

如今,沪深300股指期货上市已经8个多月,一些客观事实和数据已经能够说明问题。为此,我们在大量统计分析的基础上,深度研究了股指期货与现货的关系,希望对各方进一步了解股指期货、尤其是了解股指期货上市以来的运行情况有所裨益。

股指期货上市以来

股市波动性明显降低

股指期货上市是降低还是增加了股票市场的波动,这是海外市场推出股指期货时最为关注的问题。为此,很多学者做了大量的实证研究。由于各个市场上市时宏观经济环境、政策环境差异很大,不同学者研究问题时选取的数据样本、采用的模型和工具等也有差异,导致其研究结论也不尽相同。但大多数结论认为,股指期货上市不会对股票市场波动性造成很大影响。英国学者CHARLES M.S. SUTCLIFFE2006年版的权威专著《股指期货》一书总结了海外学者108个有代表性的文献资料,其中股指期货上市带来股票市场波动率上升、下降和无影响的占比分别为18.50%、23.20%和58.30%。

沪深300股指期货上市前后,恰逢海内外市场一系列重大利空事件冲击。尤其是国内房地产调控和欧洲金融危机蔓延,全球股票市场出现了较大幅度的下跌,股指期货不但经受住了市场下跌的考验,总体运行平稳;而且,股指期货市场通过套期保值机制发挥作用,使股票现货市场波动幅度有所降低。

2010年上证综指全年波动幅度只有31.12%,日波幅超过3%的天数占全年的比率只有10.48%。而2006年-2009年,上证综指年振幅分别为145%、141%、232%和89%;2006年上证综指日波幅超过3%的天数占全年的比率达10.46%,2007年为33.05%,2008年高达55.70%,即全年有一半以上的天数波幅超过3%,2009年上证综指的这一比率也达23.97%。

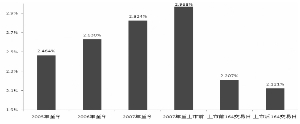

虽然前期有少数观点认为股指期货上市加剧了大盘下跌和波动,但这与事实并不符。统计显示,在外部环境不好、世界经济二次探底呼声此起彼伏的背景下,沪深300股指期货上市不但没有加剧股市波动,反而使股票现货市场的波动较上市前有所降低。2010年4月16日至2010年12月17日股指期货上市以来的164个交易日,上证综指日均波动幅度只有1.928%,远低于该指数在沪深300股指期货上市前2.792%的日均波动幅度,也低于该指数2007年1月4日以来2.652%的日均波动幅度;同样,沪深300指数自4月16日以来的164个交易日,日均波动幅度只有2.121%,远低于该指数在股指期货上市前2.968%的日均波动幅度,也低于该指数2007年1月4日以来2.824%的日均波动幅度。

为了更具可比性,我们进一步分析了上市前164个交易日和上市后164个交易日的数据,发现上证综指日均波动幅度由上市前164个交易日的2.056%下降到了上市后164个交易日的1.928%;沪深300指数日均波动幅度由2.207%下降到了2.121%。我们知道,沪深300股指期货上市前后市场环境其实差异是很大的,上市前由于春节等因素,基本没有出台宏观调控政策,而上市前一日,即4月15日晚上,政府正好出台了房贷新政,随后又爆发欧洲债务危机。就是在这样的市场环境下,股指期货上市后的股市波动小于上市前,更能说明问题。

可以说,经过半年多的运行,沪深300股指期货已成功嵌入到中国资本市场,与股市实现平稳对接,下一步将成为机构投资者管理股票市场系统性风险的重要工具。随着机构投资者的逐步入市,股指期货对股市的积极作用将进一步显现。

股市涨跌源于基本面因素,与股指期货没有直接关系

沪深300股指期货上市恰逢股市下跌,市场专业人士都很清楚股市下跌的内外原因和基本面因素,而极少数人士总要在股市下跌时扯上股指期货。

持这种观点的人,可能忽略了一些基本的事实,例如,沪深300股指期货上市至今,85%的交易日当月合约收盘保持正向价差(即股指期货合约价格高于现货指数),出现负向价差的时间极少,下月和远月合约收盘几乎一直保持正向基差,这样的基差分布怎么导致股市下跌?即使在我国香港、台湾等长期出现股指期货负向价差的市场,也没有人将股市下跌归罪于股指期货。

恰恰相反,通过分析分时数据,我们发现几轮大的下跌均是由现货市场带头的,股指期货市场试图抵抗下跌,无奈力量还比较弱小,市场深度和广度还不够,尤其是大量合规机构投资者尚未入市交易,参与者多为个人投资者,无法抵御市场下跌。以沪深300股指期货上市首日为例,股指期货各合约走势明显强于现货指数。4月16日沪深300指数报收3356.33点,下跌38.24点,而股指期货5月合约报收3415.6点,比中金所规定的挂盘基准价3399点收高16.6点,比沪深300现货指数高59.27点。直到5月4日,沪深300指数报收3019.45点,股指期货5月合约报收3076.4点,仍比现货指数高57点。

其实,股指期货在海外市场发展已极为普遍和广泛,使其成为现代资本市场不可或缺的重要构成部分。所以,自1982年2月诞生至今只有短短的28年,全球经济发达的32个国家或地区的43家交易所已上市了近400个股指期货合约。但在这些大家对股指期货习以为常的市场,我们翻阅了大量资料,却很难找到有关讨论股指期货上市和股市涨跌之间关系的文献,说明海外投资者很少关心这样的问题,认为股市涨跌源于基本面因素。

股市涨跌都有基本面和政策面背景,股指期货只是股票市场的延伸和补充。所以,基本的逻辑关系是:基本面因素决定股票市场的走向,股票市场再决定股指期货的走向;股指期货上市不会改变基本面和政策面的基本情况,所以股指期货不会决定或影响股市的走向,股市的涨跌由基本面因素决定的。

回顾沪深300股指期货上市后国内股市的下跌,主要源于国内房贷新政、宏观调控政策和预期、欧洲金融危机蔓延等基本面因素引发的恐慌情绪,股指期货肯定不是影响国内股市下跌的主要因素。4月中旬以来几次大的下跌,当日均有重大事件发生。例如,4月15日的房贷新政,直接引发4月15、16日股市大跌,并形成破位态势;5月6日希腊金融危机有蔓延趋势,全球股市大跌再度引发A股市场恐慌;5月11日国家统计局公布了2010年4月份国民经济主要指标数据。4月份,居民消费价格同比上涨2.8%,环比上涨0.2%。CPI涨幅创出自2008年11月份以来的18个新高,PPI涨幅创出自2008年10月以来的19个月新高,由此导致当日股市再次大跌。

股市下跌与股指期货无关,这可以从沪深300股指期货上市后大宗商品价格下跌过程得到验证。随着4月中旬中国房贷新政的出台,沪深300股指期货上市后一个月左右,国内橡胶价格下跌了19.8%,钢材价格下跌了15%左右,伦敦铜价和国内铜价下跌了20%左右,纽约原油价格从89.77美元/桶下跌到了67.15美元/桶,跌幅达到25%左右。大宗商品价格对宏观经济走势极为敏感,其跌幅和国内股市非常接近,从另一个角度验证了国内股市下跌主要源于基本面因素而非股指期货上市。同时,可以从周边股市得到验证,受欧洲债务危机蔓延影响,中国等“金砖四国”股市跌幅也基本一致,截至2010年5月25日收盘,俄罗斯和巴西股市从当时的高点分别下跌了24.9%和17.8%,和上证A股23%的跌幅接近。

此外,近期有媒体报道说,中国股市今年表现居全球倒数。这可能是对目前全球股市运行情况缺乏深入了解。

首先,A股表现不佳主要是因为目前全球经济形势的复杂性、股市运行的不同步以及中国股市运行的超前性所致。2007年以来,中国股票市场时常成为全球主要市场的重要先行指标,上涨和下跌在多数情况下都超前于其他市场,2008年上半年我国股市大跌之时,道琼斯指数等尚在缓慢下跌,直到9月份才加速下跌;而在2008年10月底国内股市见底后率先上涨,道指等欧美股市还在2009年3月份创了新低。这反映了目前中国经济对全球经济增长贡献最大这一基本现实,说明全球主要股票市场走势基本上反映了实体经济的变化。市场运行的自身规律,不能简单地和其他市场比较下跌幅度。

其次,2010年中国股市表现一般,与2009年中国股市涨幅较大有直接关系,当年上证综指、深证综指和沪深300指数涨幅分别达到了79.98%、117.12%和96.71%,在全球主要市场中是处于领先水平。事实上,与2008年底相比,目前上证综指、深证综指和沪深300指数涨幅也分别为58.93%、143.73%和77.46%,仍高于其他一些市场。

另外,我们应该看到,进行单一指数比较,有时并不能反映市场的真实状况。例如,虽然截至2010年12月17日,上证综指全年下跌了11.70%,但深证综指全年上涨了147.22点,涨幅达12.25%。而代表中小盘股的中证500指数2010年全年上涨了743.08点,涨幅达16.57%,表现明显好于欧美市场。

最后,我们以更能反映市场综合水平的总市值比较。截至2010年12月17日,沪深股市总市值和流通总市值分别达到了27.33万亿元和19.68万亿元,比2009年底分别增长了12.04%和30.12%。

回顾2010年的中国股市,我们认为市场总体运行基本符合国内外经济基本面情况,全年10%左右的跌幅和30%左右的波动幅度,说明市场已经从近几年的暴涨暴跌中趋于理性。在2009年上证综指和沪深300指数分别上涨79.98%和96.71%的基础上,2010全年10%左右的回调已属难得;从中长期走势看,2010年中国股市已经恢复到了正常水平。

股指期货避险功能

缓解市场恐慌情绪

股指期货上市到底给资本市场带来了什么?我们认为是全方位的,包括交易制度、市场运行模式、产品链条、投资理念等各个方面,而最直接和最重要的是为股票市场提供了一套避险机制,让机构投资者有了保险带,让股票市场有了安全阀。

事实上,以股指期货等为代表的场内金融衍生品市场,正是在金融动荡的背景下诞生和发展的。20世纪70年代,当时的主要背景是西方实体经济发展到了一个相对过剩阶段,而金融经济面临大发展机遇;同时,由于布雷顿森林体系的崩溃和石油危机的爆发,导致西方经济动荡加剧、汇率波动剧烈、通货膨胀严重,金融市场迫切需要风险管理工具来降低市场风险,减少市场的不确定性。于是,原来商品期货市场一套避险机制被嫁接到金融市场,由此产生了轰轰烈烈的金融创新,也带动了整个西方金融业的大发展。

沪深300股指期货上市以来,尤其是随着机构市场份额的提高,我们发现,股指期货持仓量的低点、高点与股票价格指数的低点、高点比较吻合,部分投资者参与套期保值交易,降低了对现货市场的冲击。比较典型的是沪深300指数在2010年7月2日创下2462.20点的阶段性新低时,股指期货市场持仓量攀升到阶段性最高值,达到了31782手,说明有反向力量逢低介入。随后,大盘逐步企稳,股指期货市场持仓量回落;而到了2010年11月8日,沪深300指数创下3548.57点的阶段性最高收盘价时,股指期货市场持仓量也达到了上市以来最高值,达42825手,说明有套保资金介入。随后,大盘逐步回调,股指期货市场持仓量也随之回落。

通过持仓量的分析可以发现,股指期货在股市低点承接了现货市场部分抛盘,成为股票市场的“泄洪”通道,避免了股市的“多杀多”局面,降低了市场恐慌情绪;而在股票市场出现过热时,股指期货为一些机构投资者提供了避险的工具,减缓了市场的过度疯狂。近期市场在美国量化宽松政策刺激下持续上涨时,部分投资者用股指期货规避国内宏观调控的政策风险,让其躲过了市场巨幅波动的风险。统计显示,沪深300股指期货4个合约持仓量从本轮上涨前的9月29日的25813手,增加到了11月8日的42825手,说明市场在上涨过程中已经有避险资金陆续介入,而11月16日,持仓量又跌到了33380手,说明有机构成功避免了本次市场过山车行情。

股指期货上市前后沪深300指数日均波动幅度比较

苏公网安备 32030202000362号

苏公网安备 32030202000362号