ЦЬИэЈ¬A№ЙКРіЎёЯїЄёЯЧЯЈ¬КХЕМіеЙП3000µгЈ¬ХЗ·щёЯґп2.77%ЎЈБЅКРіЙЅ»Бї6284ТЪФЄЈ¬ОІЕМ·ЕБїАЙэЈ¬ХыМеіЙЅ»ЅПЗ°Т»Ѕ»ТЧИХ»оФѕЎЈЕМГжїґЈ¬ФзЕМИЇЙМБмХЗЈ¬ЛжєуБЅН°УНАЙэЈ¬ОзєуМвІД№ЙёъЛжЙПХЗЈ¬ёЯЛНЧЄЎўЖыіµµзЧУЎўјЖЛг»ъУ¦УГЎўИЛ№¤ЦЗДЬµИёЕДо°еїйХЗКЖБјєГЈ¬КРіЎіКПЦЖХХЗРРЗйЎЈЖЪЦё·ЅГжЈ¬ЙПЦ¤50№ЙЦёЖЪ»хIH1604єПФјЙПХЗ2.55%Ј¬±ЁКХУЪ2154.6µгЈ¬КХёґ±ѕЦЬЗ°БЅИХµш·щЎЈIHєПФјХЗ·щИФИхУЪIF1604УлIC1604ХЗ·щЈ¬ЖЪЦёМщЛ®2.9µгЈ¬МщЛ®іМ¶ИЅшТ»ІЅЛхРЎЎЈ±кµДОп·ЅГжЈ¬ЙПЦ¤50ETFИХДЪОИІЅЙПХЗЈ¬±ЁКХУЪ2.158Ј¬ХЗ·щ2.57%ЎЈ

ЖЪИЁКРіЎіЙЅ»·ЕБїЈ¬И«ИХАЫјЖіЙЅ»174011ХЕЖЪИЁєПФјЈ¬ЅПЙПТ»Ѕ»ТЧИХФцјУ12461ХЕЎЈЖдЦРЈ¬ИП№єЖЪИЁіЙЅ»97604ХЕЈ¬ЅПЙПТ»Ѕ»ТЧИХФцјУ6165ХЕЎЈИП№БЖЪИЁіЙЅ»76407ХЕЈ¬ЅПЙПТ»Ѕ»ТЧИХФцјУ6296ХЕЎЈИХіЙЅ»БїPCRРЎ·щФцЦБ0.78Ј¬ЙПТ»Ѕ»ТЧИХОЄ0.76ЎЈіЦІЦ·ЅГжЈ¬ЙПЦ¤50ETFЖЪИЁіЦІЦБїФцјУ3566ХЕЈ¬ЦБ506524ХЕЎЈ

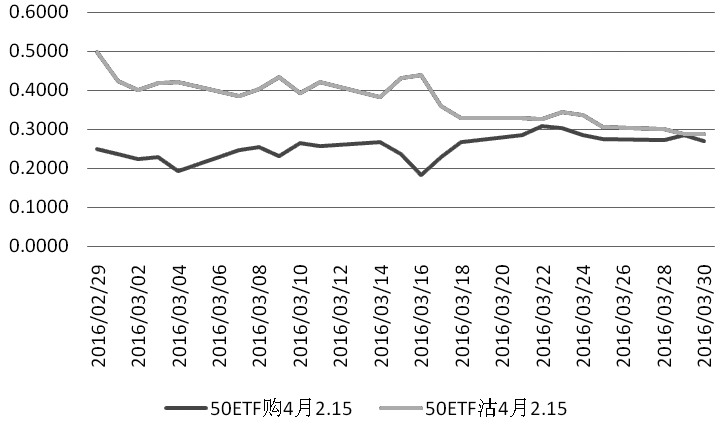

Тт±кµДЧКІъјЫёсФЪИХДЪіКПЦЗчКЖРФЙПХЗЈ¬ИП№єЖЪИЁјЫёсИ«ІїЙПХЗЈ¬ИП№БЖЪИЁјЫёсИ«ІїПВµшЎЈіЙЅ»БїЧоґуµДєПФјѕщОЄЖЅЦµЖЪИЁєПФјЈ¬4ФВЖЅЦµИП№єєПФј“50ETF№є4ФВ2.15”КХЕМ±Ё0.0707Ј¬ЙПХЗ44.29%Ј¬4ФВЖЅЦµИП№БєПФј“50ETF№Б4ФВ2.15”КХЕМ±Ё0.0640Ј¬ПВµш30.36%ЎЈ

ґУІЁ¶ЇВКО¬¶ИїґЈ¬ЖЅЦµИП№єЖЪИЁТює¬ІЁ¶ЇВКРЎ·щПВµчЈ¬ЖЅЦµИП№БЖЪИЁТює¬ІЁ¶ЇВКФтЅПОЄОИ¶ЁЈ¬ґЛЗ°µДПВµшЗчКЖВФУР»єєНЈ¬КРіЎ¶МЖЪДЪ±ЬПХРиЗуІўІ»ёЯЎЈ“50ETF№є4ФВ2.15”ЖЪИЁµДТює¬ІЁ¶ЇВКОЄ26.82%Ј¬ЅПЗ°Т»Ѕ»ТЧИХПВµш1.69ёц°Щ·ЦµгЎЈ“50ETF№Б4ФВ2.15”ЖЪИЁµДТює¬ІЁ¶ЇВКОЄ28.74%Ј¬УлЙПТ»Ѕ»ТЧИХіЦЖЅЎЈИП№БЖЪИЁ¶ЁјЫЖ«ёЯµДѕЦГжіЦРшёДЙЖЎЈ

ЧЫєПАґїґЈ¬±кµД50ETFµД¶М¶ЛАъК·ІЁ¶ЇВКіКГчПФµДПВЅµЗчКЖЈ¬ЗТФЪµНО»ЕЗ»ІЎЈ»щУЪКРіЎЦР¶МЖЪДЪіКЗшјдХсµґµДЕР¶ПЈ¬ЖЪИЁІЯВФїЙТФІЙИЎВфіцїзКРЖЪИЁІЯВФЈ¬ЧцїХІЁ¶ЇВКЎЈ

АґФґЈєЖЪ»хИХ±Ё

ЛХ№«Нш°І±ё 32030202000362єЕ

ЛХ№«Нш°І±ё 32030202000362єЕ