建议关注A股成交量、 现券中标倍数、 VIX指数等指标变化

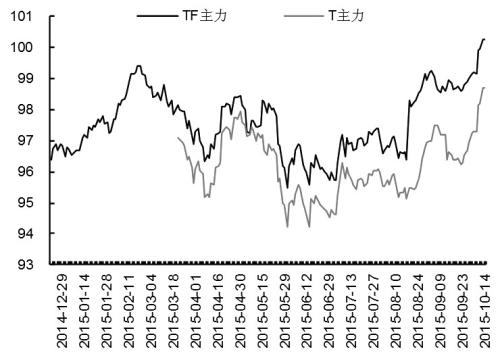

“十一”长假过后,国债期货市场的火爆行情吸引市场眼球。自10月8日以来,5年期国债期货主力TF1512涨幅已超过1%,10年期国债期货主力T1512涨幅约1.5%。在央行持续稳增长货币政策的基调下,期债市场存在中长期上涨动力。加上近期国际市场仍旧不稳,股债联动效应较强,避险情绪和风险偏好的变化易带来资金滞留债券市场寻求稳定。因此,从中长期看期债价格将表现偏强。但从后期涨幅来看,由于当前国债收益率已经有较大幅度下跌,10年期和1年期利差和牛平空间在收窄,上涨空间或受限。

经济下行压力下,稳增长政策保驾护航

由Wind一致预期可知,市场对于2015年经济增速预期已由6月的7%下调至9月的6.9%。在经济下行压力依然较大的背景下,稳增长政策将持续保驾护航。昨日公布的CPI数据表现低于预期,为稳增长政策创造空间。中国9月CPI同比上涨1.6%,预期1.8%,前值2.0%。从近期持续下跌的农产品(16.38 +2.44%,咨询)价格和表现低迷的工业品价格来看,预计四季度CPI出现大幅回暖的可能较小。

因此,中长期宽松政策导向将继续引导资金利率下行,进而带来期债价格的上扬。不过从当前1.75%的存款利率来讲,降息空间在收缩。同时,基于美联储加息预期、人民币贬值压力的大背景下,国内货币政策直接通过降息等粗放式的方式释放流动性的实现难度加大。资金外流压力之下,央行将实施定向宽松政策措施,例如通过降准、MLF等扭曲操作实现宽松目标。最近信贷资产抵押贷款的推广进一步完善了政策工具。

曲线走平继续,后期空间缩窄

从国债各期限收益率曲线的变化可以看出,三季度债券市场一个明显的表现为牛陡向牛平格局的转变。在央行锁短放长货币政策导向之后,10年期和1年期国债利差持续走低,最新已跌破70个基点。从中长期货币政策导向来看,经济下行压力之下稳增长政策预期不改,中长期利率下行趋势将继续维持。

对于当前已经由陡峭转为平坦的利差水平来讲,未来下跌的空间或相对有限。从季度均值和年度均值水平的变化来看,当前利差已跌破季度均值水平,向年度均值靠拢。去年四季度利差波动介于18—60之间,均值37附近。如果以此作为参考,利差波动空间将在30—40个基点左右。由此来看,利差收缩空间下降的情况下,后期牛平走势将以振荡下跌为主。

股债联动效应带动资金配置需求

今年上半年,债券基金净值一直呈下跌之势。在6月股市见顶回落之后,债券基金净值和份额大幅增加,占基金市场比重由最低点的5%附近提升至7%左右。从国债托管量的变化也可以看出,各类机构对于国债的配置需求整体呈上升趋势,尤其是商业银行国债托管量增加最多。本周利率债发行也再度引发资金热捧,反映出在股市反弹的过程中,由于情绪回暖预期还不够强烈,资金对于避险资产的配置需求依然强劲。尤其是债市中长期向上格局相对确定,经济数据低迷、股市参与度尚未完全启动的情况下。

昨日中国保定天威英利未能足额兑付到期的10亿元人民币中期票据本金。这意味着该期中票已实质违约,刚性兑付打破的案例再添一员。近期在信用债违约风险事件频发的情况下,资金更加积极流入信用较高、现金流较好的高评级企业债,同时增加了对高信用金融债的配置需求,并带动国债的配置。由此来看,国庆前后内外盘市场避险情绪的暂时回落没能带动债市资金转投权益类资产,股市没能持续放量的格局也预示出市场情绪的不稳。

因此,从国内期债、现券以及国际市场整体表现来看,债市中长期维持偏强走势预期强烈。虽然未来牛平格局空间在收窄,但不影响短期资金配置热情。近期信用债违约等事件的频繁发生,避险资金仍将滞留利率债市场寻求稳定收益。建议期债多头关注A股成交量、现券中标倍数、VIX指数等指标变化采取策略应对。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号