预计今年沪指核心波动区间在2500—3850点之间

2016年A股“猴年猴市”在业内已经形成共鸣。我们认为,2016年股市将归于平静与务实,在资产荒延续、金融体系改革进入深水区、供给侧结构性改革稳步推进的背景之下,今年股市的趋势性机会不会太明确,风险管理将愈发重要。

全球弱复苏,政策迎分化

2016年全球宏观经济继续呈现边际改善与局部下行共生的格局。美国经济率先复苏,预计美联储今年将加息2—3次,每次25个基点,具体加息进程和力度将根据最新经济数据作出调整。若美国经济疲弱,加上全球经济低迷,将对美联储加息进程形成抑制。欧元区将加大量化宽松的力度,直至通缩压力缓解。日本安倍经济学迎大考,通胀回升赖于工资的提升。欧元区今年尤其需要关注英国脱欧公投,相关风险需防范。

新兴经济体形势将越发严峻,巴西、俄罗斯相继陷入衰退边缘,OPEC成员国或因石油危机而陷入财政危机。短期大宗商品价格仍难言筑底完成,美联储的加息将对新兴经济体带来更强的冲击。同时,不确定性的上升也将会加快新兴经济体内部改革进程。美国等发达国家的复苏确定有望带动新兴经济体的复苏。我们认为,新兴经济体内部分化加剧,机遇与风险并存。中国与印度经济增速相对较好,但也难言乐观。

市场将归于平静与务实

今年,国内供给侧结构性改革与需求端微刺激将密切配合。短期经济阵痛在所难免,不过阵痛的时间长度和力度存在较大不确定性。同时,我们看到中美利差在收窄。随着中美利差收窄,货币政策分歧加大,国内资产相对于美国资产的预期回报率将进一步下降。

为了应对货币快速贬值,央行短期或将加大资本管制。我们认为,央行货币政策将呈现结构性宽松,不会出现“大水漫灌”,可能继续利用逆回购、SLO、SLF、MLF、PSL等结构宽松工具。我们预计,2016年央行有可能下调四次存款准备金率(即200基点)和一次利率。国内财政政策将更积极,财政赤字率有望从2.3%调至3%,甚至超过3%的红线。2016年国内经济增速或下滑至6.7%左右,通胀或小幅回升至1.8%左右。

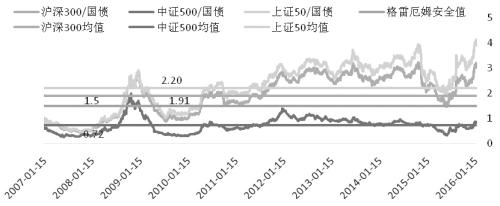

我们统计发现,与国债收益率相比,目前中证500指数估值偏高,沪深300、上证50指数估值相对安全。沪深300、上证50指数目前估值皆处于均值和均值减去一个标准差区间内,中证500市盈率核心波动区间上移至均值和均值加上一个标准差区间内。上证50、沪深300指数收益率与十年期国债收益率的比值位于格雷厄姆1.5倍安全值上方,中证500则处于0.5倍附近。我们认为,今年更多的是呈现“二八共振”,创业板超额收益将成为过去式。

总体而言,我们认为今年既是“十三五”规划的元年,也是供给侧结构性改革的“攻坚年”、金融体系改革的“破冰年”和中美政策“分歧年”。改革的推进将加大风险的不确定性。我们认为2016年沪指核心波动区间在2500—3850点之间,创业板指在1800—2850点之间,创业板的机会更多来自于估值回归,主板机会则来源于资产荒背景叠加改革预期下的增量资金配置。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号