全球风险资产大跌进一步加重A股市场的担忧情绪

在熔断机制暂停之后,A股市场并未奋起反抗,投资者风险偏好显著下行,股指颓势不减,仅元旦过后的10个交易日,沪指跌幅就达到了18%,逼近股灾创下的2850点的最低点位。虽然在过去两周,证监会详解了注册制的时间表,央行大规模实施了逆回购操作,但是并未出台实质性利好,这使得股指短期内难以出现持续反弹。

全球风险偏好大幅下降

元旦过后,不仅A股市场遭遇重挫,海外股市也出现大幅调整。其中,美国三大股指跌幅均在6%以上,纳斯达克指数跌幅更是超过10%,德国DAX指数和日经225指数跌幅均在10%左右,新兴市场国家股市也未能幸免。而大宗商品价格则继续下探,国际原油期价一度跌破30美元/桶。全球风险资产大跌进一步加剧A股市场的担忧情绪,这使得股指每次反弹均昙花一现。

最近两周,全球风险偏好下降主要是由美联储通过逆回购大量回收流动性导致的。美国回收流动性令短端利率大幅上行,美国1月期国债收益率从去年12月30日的0.08%最高攀升至0.22%,这进一步导致热钱回流美国,加剧新兴市场国家汇率市场的波动。虽然我国央行出手干预汇率,但是美元兑人民币NDF仍旧处于高位,显示投资者对于人民币的贬值预期并未释放完毕,资金仍存外流风险。而且由于人民币贬值,市场对于央行通过下调存款准备金率来释放流动性的预期较为强烈,但是降准预期不断落空,使得投资者谨慎情绪升温,不利于A股市场的企稳反弹。

实体经济需求依旧低迷

去年12月金融机构新增人民币贷款为5978亿元,比前一个月减少2111亿元,显示信贷需求依旧低迷。虽然非金融性公司中长期贷款与前一个月增加的1317亿元相比有了显著改善,增至3464亿元,但是与上年同期相比仍旧减少1825亿元,企业投资活力仍未恢复。

短期来看,非金融性公司中长期贷款回升主要是受到年底银行持续发放专项金融债配套贷款以及基建投资力度加码等方面的提振。但是,去年12月发电耗煤增速继续下降,从-9.1%降至-9.3%,粗钢产量增速从3.5%降至-7.7%,进一步暗示工业生产仍未企稳。今年1月上旬发电耗煤增速再度降至-12.3%,反映工业生产再度恶化,产能过剩局面仍在加剧,实体融资需求难言改善,长期投资意愿或将继续下降。这些从侧面反映出本周即将公布的去年12月经济数据或难有超预期表现。

增量资金入场意愿较低

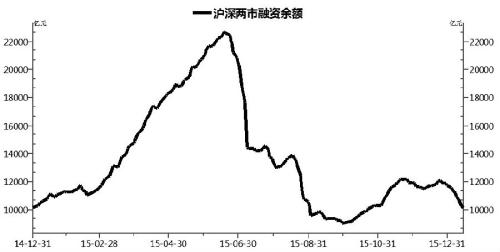

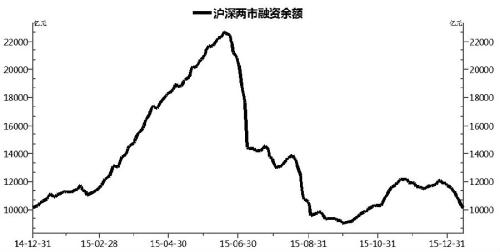

虽然沪指不断逼近股灾低点,但是增量资金入场的意愿并未增强。截至1月14日,沪深两市融资余额已降至10142亿元,与去年11月25日12191亿元的高点相比下降了2049亿元,与去年12月24日12081亿元的高点相比下降了1939亿元。融资余额走低显示了增量资金对于A 股市场的谨慎。尤其是在当前外围市场不确定性增强、A股市场仍缺乏利好支撑的情况下,增量资金入场的概率并不大。

整体来看,全球风险偏好降低,国内实体经济依旧低迷,增量资金入场意愿不强,A 股短期企稳仍需等待利好因素的释放。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号