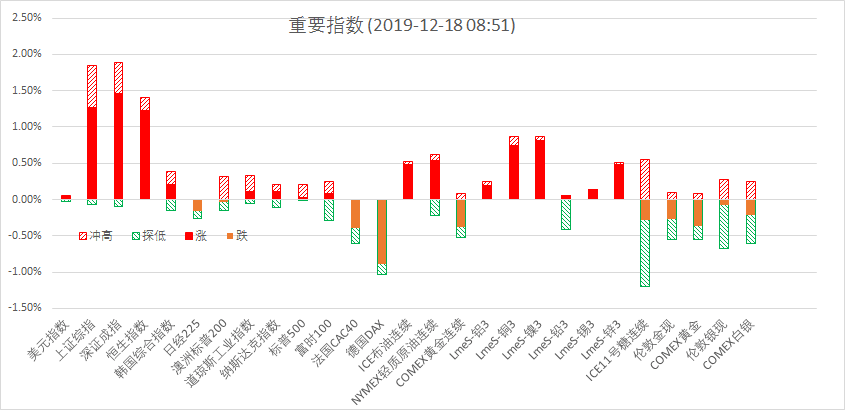

12月17日周二,今晨美股标普500指数涨0.03%;欧洲Stoxx50指数跌0.73%;美元指数涨0.20%;WTI原油涨0.42%;Brent原油涨0.89%;伦铜跌0.09%;黄金涨0.01%。美豆涨0.76%;美豆粕涨0.33%;美豆油涨2.08%;美糖跌0.15%;美棉跌0.82%;CRB指数涨0.05%,BDI指数跌2.59%。离岸人民币CNH贬0.10%报6.9989;焦炭涨1.22%,铁矿石跌0.55%,螺纹钢涨0.1%。

宏观观点

昨晚公布的美国11月新屋开工总数录得136.5万户(前值131.4),连续两个月回升,营建许可总数升至148.2万户(前值146.1),创12年半以来新高。数据表明,受抵押贷款利率下降的提振,美国房地产市场逐渐回暖。美国11月工业产出环比增长1.1%(前值-0.8%),创2017年10月以来最大涨幅,主要受通用汽车结束罢工后全面复工的影响。周二美股小幅上涨,美元指数超跌反弹,国际黄金维持在1470美元/盎司附近震荡。达拉斯联储主席卡普兰讲话称,预计2020年美国经济增速约为2%,失业率约为3.5%,通胀压力仍然温和,在没有物价压力的情况下,劳动力能比历史水平更加紧俏,贸易政策稳定化将促进全球经济增长。合适的政策路径是保持现状,需要前景出现实质性变化才会调整利率,预计2020年不会出现改变。美联储官员罗森格伦表示,美国2020年经济不可能发生衰退,现在是耐心评估经济的好时机。经济处于良好状态,就业市场强劲,通胀将朝向美联储目标2%的区间移动。除非发生重大改变,否则美联储不需要更多的宽松措施。美联储三次降息后,美国制造业逐渐摆脱疲软,房地产市场回暖,降息对经济的刺激作用初步显现,美联储货币政策将在未来一段时间进入观察期。美国联邦基金利率期货显示,美联储明年1月维持利率不变的概率为97.8%,加息25个基点的概率为2.2%。

国外方面,今日将公布英国11月CPI、PPI及零售物价指数年率,欧元区11月CPI年率等重要数据,此外欧洲央行行长拉加德将发表讲话,需保持密切关注。英国脱欧方面,首相约翰逊发言人表示,保守党选举宣言已经清晰排除了延长过渡期的任何可能性,英国将在2020年底前脱欧,双方同意尽可能早的开启谈判。欧盟委员会表示,对英国阻止延长过渡期的计划表示担忧,需要等待现有的短时间内(脱欧)能够取得什么成就。短期来看,中美就第一阶段协议达成一致,贸易紧张情绪进一步缓和,美国制造业和房地产数据回暖,美元指数超跌反弹,黄金短线或仍有压力。长期来看,国际贸易形势严峻,特朗普财政刺激效应正在减弱,美国经济周期性放缓的趋势没有改变,美联储年内三次降息,并于10月开始扩表,未来将给市场提供充足的美元流动性,美元指数趋于下行的可能性较大,黄金中期上涨的逻辑仍在。

商品要闻

要闻1:美国11月新屋开工和营建许可总数超预期回升,工业产出创两年新高,美联储降息对经济的刺激作用逐步显现,美股温和上涨。美元指数超跌反弹,以及避险情绪下降的情况下,贵金属黄金、白银短线或仍有压力。

要闻2:WTI原油上涨,受第一阶段协议提振需求前景和美国制造业数据好于预期提振,以及OPEC+减产削减供应。但美元反弹和API库存大增削减油价涨幅。API报告显示,美国上周原油库存增加470万桶至4.52亿桶。预期下降192万桶。俄罗斯原油出口和运输将在2020年第一季度较今年第四季度减少1.1%至6369万吨。摩根大通将2020年布伦特原油价格预期由59美元/桶上调至64.5美元/桶。预计油市2020年将出现20万桶/日的供应缺口。

要闻3:伦敦基本金属多数收跌,LME期铜跌0.15%报6190美元/吨,LME期锌跌0.02%报2290.5美元/吨,LME期镍跌1.23%报14025美元/吨,LME期铝跌0.79%报1764美元/吨,LME期锡涨0.87%报17325美元/吨,LME期铅涨0.32%报1893.5美元/吨。昨夜内外盘铜价保持区间震荡,主因英国硬脱欧忧虑重燃推升避险情绪对铜价产生一些压力,但晚间良好的美国房市及工业产出数据提振了需求预期,为铜价提供支撑。原油方面今晨公布的API原油及汽油库存增加均大幅高于预期,美油短线快速回落,预计对铜价存在压力,但近日中美经济数据表现良好,铜价下方存在支撑。目前沪铜收阴,下方存在5日均线支撑,预计将在近日运行区间内波动。

要闻4 CBOT大豆期货收涨,因市场持续沉浸在中美贸易乐观形势之中;CBOT大豆1月期约收涨6.75美分,报收928.75美分/蒲式耳;CBOT豆粕1月期约收涨1美元,报收302.3美元/短吨;CBOT豆油1月期约收涨0.68美分,报收33.82美分/磅。油世界称,2019年9-12月全球大豆出口将高于预期,较上年增近400万吨至4910万吨。同期全球头号出口国美国大豆出口预估在2130万吨,主要运往中国。Abiove称,巴西和中国政府当局正在最后确定一项协议,为国内加工商出口豆粕到亚洲国家制定植物检疫标准。今年,欧盟购买了巴西豆粕的约一半,即800万吨。今年巴西大豆出口总量将达到7200万吨,其中约80%销往中国。国内植物油资金持续流入,市场买兴热情高涨,抑制了粕价表现。

要闻5:现阶段钢材下游需求逐渐进入季节性淡季,能够对钢价带来支撑的冬储迟迟未能启动,唐山解除重污染天气应急响应,粗钢产量因利润激励的预期不改,钢价承压,炉料端需求稍有回升。中央政治局经济工作会议强调稳增长,明年基建增速回升是大概率事件,较为利好黑色系商品中线价格走势。短期螺纹技术调整,MACD显现死叉信号,期价若跌落3450-3470的支撑,则回踩3400点之下。铁矿石近期到港量偏低而疏港量偏高,国内产量和国外发运量双双增加,令铁矿石价格承压调整,但因国内需求尚可,下行空间相对有限。焦炭价格仍在提涨博弈中,第二轮涨价已经全面落地,吨钢利润仍有收敛之势,建议逢低短多。

总结:美国贸易代表莱特希泽接受福克斯新闻采访称,中美第一阶段贸易协议是完全可执行的,预计美国对华农产品销售将翻一番。因英国重设脱欧最后期限导致硬脱欧忧虑重燃,负面干扰市场情绪。国内油脂板块领涨商品,部分工业品遭遇获利回调小跌。

苏公网安备 32030202000362号

苏公网安备 32030202000362号