1月2日周四夜盘,美股标普500指数涨0.84%;美元指数涨0.32%;WTI原油跌0.15%;Brent原油涨0.33%;伦铜涨0.62%;黄金涨0.76%。美豆跌0.04%;美豆粕涨0.16%;美豆油涨1.09%;美糖跌2.23%;美棉涨0.36%;CRB指数跌0.12%,BDI指数跌10.5%。离岸人民币CNH贬0.02%报6.9619;焦炭跌0.61%,螺纹钢跌0.45%,铁矿石涨0.31%,国内原油跌0.12%。

宏观观点

昨晚公布的美国12月Markit制造业PMI为52.4,较前值小幅回落0.1个百分点,表明美国制造业产出有所放缓。稍早公布的欧元区12月制造业PMI为46.3(前值45.9),德国12月制造业PMI为43.7(前值43.4),随着国际贸易局势缓和以及英国脱欧不确定性的消除,欧元区商业投资信心开始恢复,制造业逐渐摆脱技术性衰退。消息面,土耳其议会批准了向利比亚部署军队的法案,土耳其总统埃尔多安和美国总统特朗普进行通话,讨论利比亚和叙利亚问题。周四,欧美股市普遍大涨,美国三大股指再创历史新高,美元指数超跌反弹,但受地缘政治因素的影响,国际黄金继续上涨,突破1530美元/盎司关口。美联储12月会议纪要即将公布,讨论调整其货币政策框架,或许是调整其实现2%通胀目标的方式,一个选项是针对平均目标,这将允许通胀超调以弥补过去低迷合理化。美国联邦基金利率期货显示,美联储1月维持利率不变的概率为93.9%,加息25个基点的概率为6.1%。

国外方面,今晚将公布德国12月CPI年率,美国11月营建支出月率、12月ISM制造业PMI等重要数据,次日凌晨美联储将公布12月会议纪要,此外多位官员将发表讲话,需保持密切关注。英国脱欧方面,根据目前脱欧协议安排,双方在“脱欧”后将开始“后脱欧时代英欧经贸关系”谈判。按照保守党先前承诺,英国议会将在2020年底“脱欧”过渡期结束前与欧盟达成一份贸易协定,不过,欧盟方面已经暗示,这个目标“不切实际”。如果双方未能在2020年底前达成协定,同时英国拒绝延长过渡期,就只能依照世贸组织规定与欧盟开展贸易活动。短期来看,春节前实物黄金需求增加,叠加地缘政治风险上升,对黄金价格形成支撑,但金价连续大涨后,注意防范回调风险。长期来看,国际贸易形势严峻,特朗普财政刺激效应正在减弱,美国经济周期性放缓的趋势没有改变,美联储年内三次降息,并于10月开始扩表,未来将给市场提供充足的美元流动性,美元指数趋于下行的可能性较大,黄金中期上涨的逻辑仍在。

商品要闻

要闻1:美国、欧元区12月制造业PMI数据向好,欧美股市普遍大涨,美国三大股指再创历史新高。土耳其批准向叙利亚出兵的法案,地缘政治风险上升,推动国际黄金继续上涨,但金价连续大涨后,注意防范回落风险。

要闻2:国际原油市场,原油(WTI)小涨,因国际贸易关系改善和中东紧张局势出现加剧的迹象,不过美元走强限制了油价涨幅。机构调查显示,12月欧佩克原油产量下跌9万桶至2955万桶/日;其中,沙特12月原油产量983万桶/日,减产执行率200%。俄罗斯能源部称,俄罗斯12月原油产量为1126.2万桶/日,11月为1124.4万桶/日。惠誉预计2020年石油需求增加66万桶/日,低于市场普遍预期。利多支撑仍在,短线震荡不改中期上升趋势。

要闻3:伦敦基本金属涨跌不一,LME期铜涨0.59%报6210.5美元/吨,LME期锌涨1.54%报2307美元/吨,LME期镍涨1.53%报14240美元/吨,LME期铝跌0.39%报1803美元/吨,LME期锡涨0.06%报17185美元/吨,LME期铅跌0.47%报1918美元/吨。昨日美元大幅反弹,主因德国和英国公布的黯淡数据拖累欧元和英镑走软,对美元的避险需求上升,德国周四公布的采购经理人指数(PMI)显示,12月制造业活动进一步萎缩,德国制造业在2019年再度呈现出疲软表现,今年第四季度商品产量下降对最终的增长数据不利,欧元区制造商报告显示2019年产量的下降速度为2012年以来最快。

要闻4:芝加哥期货交易所三大谷物期价1月2日全线上涨。美国大豆出口前景近期持续看好推动大豆期价小幅上涨。由于乌克兰和澳大利亚等小麦出口国气候不利于作物生长,促进小麦期价上涨。由于2019年美国玉米播种和收获晚于预期,市场普遍担忧最终产量,也推动玉米期价上涨。2019年,芝加哥玉米期价年涨幅达到8.2%,小麦期价年涨幅达到11.03%,大豆期价年涨幅达到6.76%。此外,交易者期待美国农业部10日将公布农产品的生产数据,尤其是2019年由于气候不佳,导致玉米等播种和收获期都被推迟,因此谷物产量存在不确定性。

要闻5:冬储开启,社会库存回升,现货价格反弹至3750元/吨,螺纹05合约高开刷新阶段高点,暂承压3600一线,偏多格局仍存,但应关注前期震荡密集区技术压力。高炉开工率近一个月相对平稳,钢厂对铁矿有阶段补库需求,港口库存平稳,现货价格小幅走高,均线支撑下仍趋于偏多。焦炭港口库存持续回落、钢厂库存快速增加,钢厂后续补库动能减弱,钢厂和焦化厂均有环保限产的影响,焦炭现货第三轮提涨落地,05合约期价触及1900元/吨之后回吐涨幅,期现货相对平水,承压上行趋势线,关注20日线支撑。焦煤05合约连收小阳线反弹,年关将至,煤矿停产、减产、检修增多,供给有收紧预期,焦企对焦煤采购良好,煤焦比有所收敛,焦煤价格仍运行于低位区间,或将再次上探1200元/吨一线压力位。

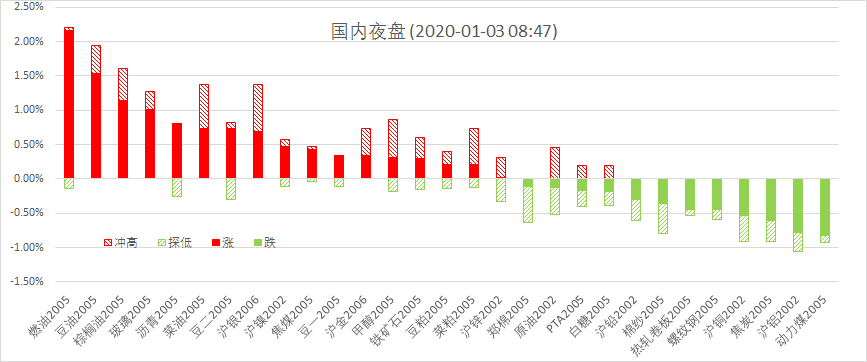

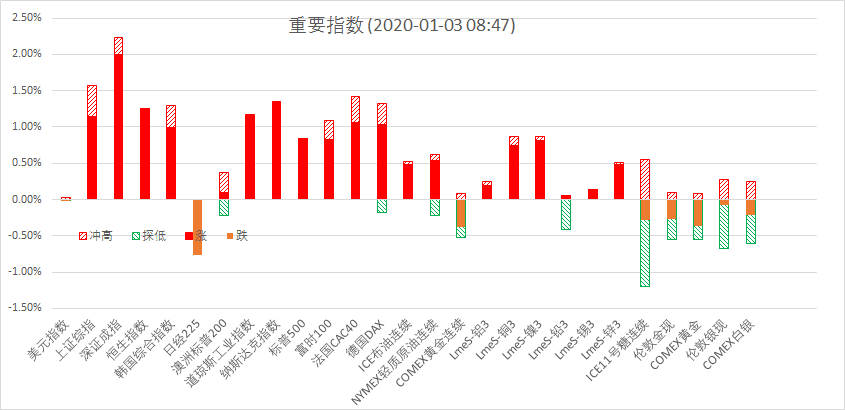

总结:外围主要股指、贵金属金银皆同步上涨,尽管美元指数单日亦出现较大反弹,有色金属板块也出现普遍反弹,中国央行降准、中国经济数据乐观等因素提振有佳。豆棕为代表的油脂,牛市波动仍持续深化领涨商品。

苏公网安备 32030202000362号

苏公网安备 32030202000362号