12月5日周四夜盘,美股标普500指数涨0.15%;欧洲Stoxx50指数跌0.15%;美元指数跌0.21%;WTI原油跌0.03%;Brent原油涨0.29%;伦铜涨0.35%;黄金涨0.07%。美豆涨0.75%;美豆粕涨1.62%;美豆油涨0.07%;美糖涨0.15%;美棉跌0.52%;CRB指数涨0.38%,BDI指数跌1.50%。离岸人民币CNH升0.10%报7.0427;焦炭涨0.64%,螺纹钢涨0.39%,铁矿涨0.38%,国内原油涨2.19%。

宏观观点

昨晚公布的美国10月贸易逆差降至472亿美元(前值525),连续两个月下降,因手机和其他家用品下降的影响,美国10月进口下滑,导致贸易逆差创一年半以来新低。美国10月工厂订单环比增长0.3%(前值-0.6%),耐用品订单环比增长0.5(前值0.6%),表明美国工业产出有所好转。周四,美股涨势放缓,美元指数连续6个交易日下跌,国际黄金为在1470-1480美元盎司区间震荡。消息面,美国众议院议长佩洛西宣布特朗普将被弹劾,众议院将起草特朗普弹劾法案,众议院司法委员会可能最早于下周四,投票建议众议院全体议员对美国总统特朗普发起弹劾指控。北约峰会结束后,美国总统特朗普称可能会对北约中贡献不够的成员国做一些贸易相关的决定,近期美欧贸易摩擦再起,引发市场对中美第一阶段协议无法签署的担忧。美国联邦基金利率期货显示,美联储12月维持当前利率不变的概率为99.3%,加息25个基点的概率为0.7%。

国外方面,今日将公布德国11月工业产出月率,英国11月房价指数月率,晚间美国将公布11月非农就业报告,因ADP就业人数意外下降,暗示非农就业将不尽人意,这将影响市场对美联储货币政策的预期,进而引发资产价格波动,注意防范风险。英国脱欧方面,距离12月12日大选还有最后一周,保守党和工党之间的角逐进入最后冲刺阶段,若保守党能够在大选中获得多数席位,则脱欧协议将大概率在议会通过,英国将于明年1月31日正式脱离欧盟,这对英国与欧盟来说是最好的结果。短期来看,美国11月非农数据即将公布,美国众议院开始起草总统弹劾法案,美元指数连续下跌,对金价形成支撑。长期来看,国际贸易形势严峻,特朗普财政刺激效应正在减弱,美国经济周期性放缓的趋势没有改变,美联储年内三次降息,并于10月开始扩表,未来将给市场提供充足的美元流动性,美元指数趋于下行的可能性较大,黄金中期上涨的逻辑仍在。

商品要闻

要闻1:美国众议院将起草特朗普弹劾法案,美股承压回落,美元指数连续6个交易下跌,贵金属黄金、白银短期将获得支撑。美国11月非农数据即将公布,因ADP就业人数月意外下降,暗示非农就业或不尽人意,这将影响市场对美联储货币政策的预期。

要闻2:国际原油市场,原油(WTI)近乎持平,传闻OPEC已就额外减产规模似乎已经达成一致,以及美元持续走弱和美股上涨支持油价,但市场对OPEC+扩大减产方案是否通过仍抱怀疑态度,需求担忧亦持续施压油价。沙特阿美称,IPO认购额总计1190亿美元。高盛将美国2020年页岩油产量预期从此前的100万桶/日下调至70万桶/日。委内瑞拉11月石油出口量环比增长20%至88.13万桶/日,为6个月以来新高。

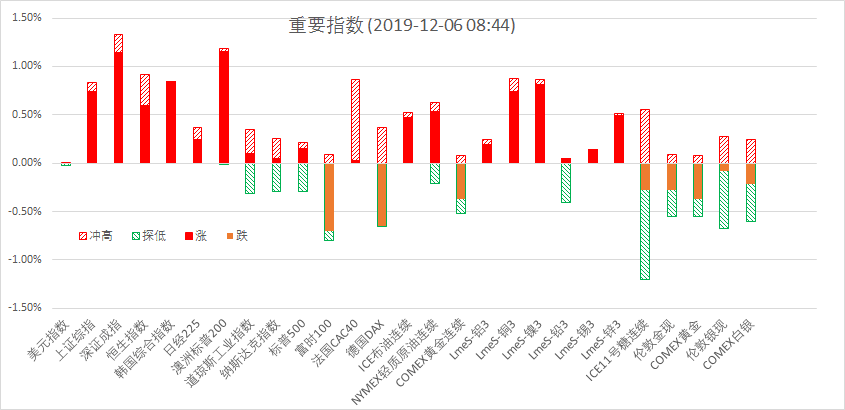

要闻3:伦敦基本金属收盘涨跌不一,LME期铜涨0.18%报5895.5美元/吨,LME期锌跌0.31%报2239美元/吨,LME期镍涨1.22%报13280美元/吨,LME期铝跌0.51%报1749美元/吨,LME期锡涨0.15%报16775美元/吨,LME期铅跌0.83%报1906美元/吨。

要闻4:特朗普称关于对华12月15日的关税,可能发生变化,但目前尚未就此进行讨论,与中国的磋商进展顺利。市场对经贸磋商的消息高度敏感,国内豆粕价格近日一度改写近半年的新低,但很快收回急跌幅度,显示出长期跌势衰减的迹象。芝加哥大豆周初结束八连跌后,近两日累积反弹超过2%,长期来看,预计900下方盘跌持续的时间和空间不大。因市场预计MPOB11月马来西亚棕榈油产量或环比降11%,库存将减少8.5%,刺激马来西亚棕榈油强势上涨,逼近2017年四季度高价,国内油脂维持在高价区间的震荡交投模式,交投谨慎未做出突破表现。北京时间下周三12月11日凌晨1点,USDA供需报告发布在即,也临近12月15日美国对中国加征关税与否的敏感时间窗口,消息面仍将持续困扰盘面短期波动,预计国内外大豆和油粕市场,更多存在于波段短线的交投机会。

要闻5:夜盘黑色系商品整体窄幅震荡,相较而言,炉料端相对偏强,螺纹维持谨慎偏多,因吨钢利润调整需求以及钢厂补库预期。螺纹05合约暂维持震荡上扬,但技术指标略有调整信号,考虑到现货回落,05合约建议依托3400点操作。铁矿石反弹格局良好,近期受钢厂补库提振,高品位矿需求回升,炉料端偏强修复吨钢利润,建议依托5日线谨慎持有短多。焦炭因唐山焦企停产、徐州地区环保限产等,供给呈现收紧之势,钢厂补库预期良好,焦炭需求改善,现货采购价震荡回升,建议05合约突破1800点短多。焦煤01合约平开低走大幅下挫收中阴线,整体维持1210-1270低位区间震荡,05合约同样在低位运行,涨跌两难,建议观望。

总结:欧佩克与伙伴国通过了2020年第一季度的减产力度,提高50万桶/日,至170万桶/日的计划,国际原油挺进近两个月高价不稳,出现震荡;中美磋商向好的预期,仍在激励风险偏好回升。近日橡胶挺进半年内高价,减产预期资金兴趣陡增。

苏公网安备 32030202000362号

苏公网安备 32030202000362号