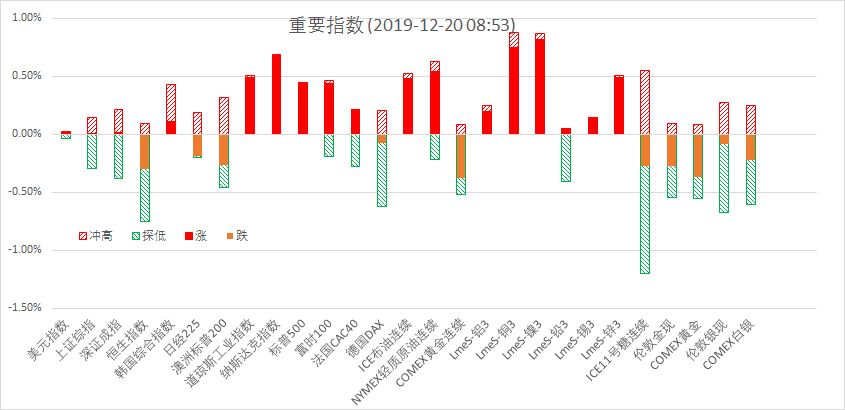

12月19日周四,美股标普500指数涨0.45%;欧洲Stoxx50指数跌0.06%;美元指数涨0.01%;WTI原油涨0.46%;Brent原油涨0.63%;伦铜涨0.50%;黄金涨0.22%。美豆跌0.24%;美豆粕跌1.24%;美豆油涨1.26%;美糖涨1.04%;美棉涨1.41%;CRB指数涨0.11%,BDI指数跌5.73%。离岸人民币CNH升0.02%报6.9994;焦炭涨0.24%,铁矿石跌0.39%,螺纹钢跌0.43%。

宏观观点

昨晚公布的美国第三季度经常帐赤字降至1241亿美元(前值1282),为2018年二季度以来最低,主要受进口急剧下滑的影响。美国11月咨商会领先指标环比零增长,成屋销售总数降至535万户(前值544),低于预期的544万户,房屋销售下滑主要受待售房产短缺的抑制。周四欧美股市普遍上涨,美国三大股指再创历史新高,美元指数涨势放缓,国际黄金温和反弹,整体维持在1470-1480美元/盎司区间震荡。消息面,美国参议院通过两项财政支出法案,将提供1.4万亿美元资金作为明年9月底前美国政府的经费,并避免政府周六停摆。美国众议院表决通过两项针对总统特朗普的弹劾条款,正式指控他滥用职权和妨碍国会,下一步将提交参议院表决,参议院多数党领袖麦康奈尔表示,与民主党领袖领袖舒默有关弹劾审判程序的谈判仍处于僵局,预计第一次投票的时间将在2020年1月6日。英国央行12月会议维持利率和购债规模不变,货币政策声明称,自11月会议以来,全球经济增长已经显示出初步复苏迹象,贸易紧张局势降温为前景提供额外支撑。经纪人报告显示,自英国脱欧公投以来搁置的部分投资计划可能会重新启动。未来如果风险没有实质化,或经济未能如预期般复苏,可能需要采取一些温和的紧缩政策。意味着脱欧不确定性消除后,随着全球经济的复苏,英国央行渐近加息的可能性较大。

国外方面,今日将公布英国第三季度GDP年率和经常帐,美国第三季度实际GDP、核心PCE物价指数年率,11月个人支出及核心PCE物价指数月率,12月密歇根大学消费者信心指数等重要数据,需保持密切关注。英国脱欧方面,脱欧法案确认2020年12月31日为脱欧过渡期结束日期,并计划在明年1月31日离开欧盟。脱欧法案的公布引发市场对英国无法与欧盟在一年内达成贸易协议的情况下,出现硬脱欧的担忧。短期来看,中美就第一阶段协议达成一致,贸易摩擦缓和打压避险需求,市场对全球经济复苏的信心上升,美元指数走软对金价形成支撑,黄金维持震荡的可能性较大。长期来看,国际贸易形势严峻,特朗普财政刺激效应正在减弱,美国经济周期性放缓的趋势没有改变,美联储年内三次降息,并于10月开始扩表,未来将给市场提供充足的美元流动性,美元指数趋于下行的可能性较大,黄金中期上涨的逻辑仍在。

商品要闻

要闻1:美国参议院批准1.4万亿美元财政支出法案,避免政府关门,美国三大股指再创历史新高。国际贸易局势缓和打压避险需求,全球经济复苏的信心上升,美元指数走软对金价形成支撑,黄金短期维持震荡的可能性较大。

要闻2:国际原油市场,因美国调查报告再度引发地缘风险预期、市场消化上周原油库存下滑压力以及美股走强提振风险偏好,周四夜盘WTI61.22涨0.29美元/桶,布伦特66.54涨0.37美元/桶,中国SC原油期货主力2002涨1.8至476.6元/桶。美国临时调查报告称,沙特炼油厂袭击可能来自北方(暗指伊朗)。

要闻3:伦敦基本金属涨跌不一,LME期铜跌0.21%报6187美元/吨,LME期锌涨1.6%报2318美元/吨,LME期镍跌0.64%报13870美元/吨,LME期铝涨1.02%报1782美元/吨,LME期锡跌0.26%报17280美元/吨,LME期铅涨2.07%报1927美元/吨。昨夜内外盘铜价上扬,主因在贸易局势向好与EIA原油库存数据利好支撑下,油价升至3个月高位,持稳61关口上方,带动铜价上涨。宏观方面目前硬脱欧风险重新发酵,英镑创逾两周新低;昨夜公布的美国一系列经济数据不佳,制造业衰退风险凸显,金价回到1480上方,均对铜价存在压力。

要闻4:阿根廷大豆播种进度推进8.9%至70.2%,因天气利于南美作物,CBOT大豆1月期约收跌4美分,报收924.5美分/蒲式耳;CBOT豆粕1月期约收跌4.5美元,报收298.4美元/短吨;CBOT豆油1月期约收跌0.36美分,报收33.79美分/磅;市场维持强烈的买油抛粕套作交易逻辑。路透称,中美贸易协议达成后中国采购美国大豆。中国进口商周二购买了至少两艘美国大豆船货。在明年1月中以前,美国大豆价格具有竞争力,而此后巴西大豆出口价格具有竞争力。USDA出口销售报告显示,12月12日止当周,美国2019/2020年度大豆出口销售净增143.06万吨,市场预估为95-140万吨,较之前一周增加36%,美国2020/2021年度大豆出口销售净增3.63万吨,市场预估为0-40万吨。美国2019/2020年度大豆出口新销售150.82万吨;2020/2021年度出口新销售为3.63万吨。当周,美国大豆出口装船量为140.58万吨,较之前一周减少3%。

要闻5:黑色系商品周四强势反弹,焦炭逼近1900、焦煤突破60日线即将探至1200点,铁矿和螺纹收阳,夜盘维持窄幅震荡,仍以偏多思路为主。分品种来看,螺纹05合约连续三个交易日回踩上升趋势线,均未能有效跌破,技术调整可能失败,本周社会库存仅小幅增加,钢材产量本周有所下降,对钢价形成支撑,建议逢低短多为主,破趋势线则离场。铁矿石近期到港量偏低而疏港量偏高,国内产量和国外发运量双双增加,需求预期良好,05合约夜盘小幅回落,关注上行趋势线支撑,谨慎短多。焦炭供给相对偏紧,现货价格稳定且挺价意愿增强,05合约增仓拉升逼近1900关口,若向上突破则下一目标位1950,建议依托5日均线短多持有。焦煤稳站粘合的短期均线族之上,买入信号显著,现货持续小涨,煤企库存较低,销售良好,受焦炭挺价提振,建议焦煤多单依托均线族持有。

总结:美债收益率下行,美股再创历史新高;英国央行维持基准利率与QE不变,下调四季度经济预期;中国央行周四逆回购实现2800亿净投放,年末维稳流动性。农产品板块的油脂持续获得资金追捧,牛市上涨加速;有色金属板块触底反弹已渐成趋势;原油持稳60关口能化板块有转强趋向。

苏公网安备 32030202000362号

苏公网安备 32030202000362号