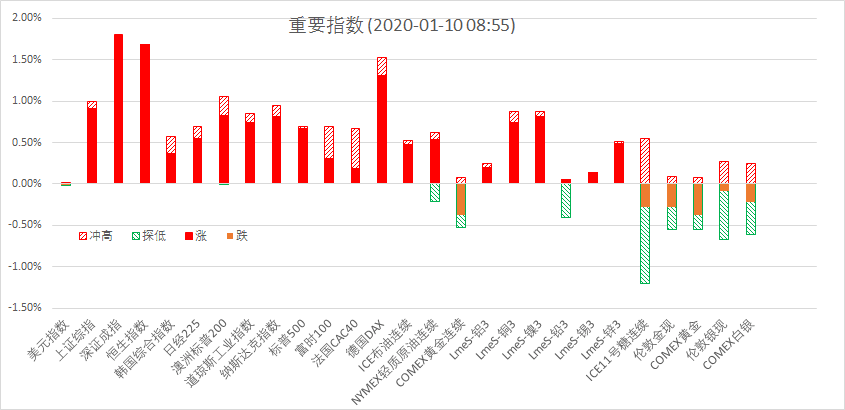

1月9日周四夜盘,美股标普500指数涨0.67%;欧洲Stoxx50指数涨0.55%;美元指数涨0.16%;WTI原油 跌0.65%;Brent原油跌0.58%;伦铜跌0.40%;黄金跌0.26%。美豆跌0.44%;美豆粕跌0.36% ;美豆油涨0.38%;美糖涨1.41%;美棉涨0.80%;CRB指数涨0.07%,BDI指数跌0.13%。离岸 人民币CNH升0.18%报6.9264;焦炭跌0.48%,螺纹钢跌0.53%,铁矿石跌1.05%,国内原油跌2.17%。

宏观观点

第一段:昨晚公布的美国当周初请失业金人数降至21.4万,低于预期的22万和前值22.2万,受美伊紧张局势缓和的影响,周四欧美股市普遍大涨,美国三大股指再创历史新高。避险情绪降温导致贵金属连续承压,国际黄金盘中跌破1550美元/盎司。美联储副主席克拉里达发表讲话称,出现了一些全球逆风因素开始消散的信号,如果经济处于正轨上,政策将保持适宜的。通胀仍受抑,但预计将升至2%,自12月会议以来,前景展望没有改变,2020年经济大体按照趋势增长。前瞻性指引和QE将是美联储工具箱中的一部分,中性利率正在走低,当前货币政策是宽松的,这种观点是毫无争议的。芝加哥联储主席埃文斯表示,经济处在良好状态,基本面良好,当前利率使我们能够达到2%的通胀率,对当前的货币政策立场也“相当满意”, 预计美联储在2020年维持利率不变。圣易路斯联储主席布拉德讲话称,降息后,有“合理的软着陆”机会,最近的事态发展表明,贸易政策的“短期不确定性”已经“有所减弱”,2020年的问题将比2019年少。如果需要,美联储可能重启量化宽松,前瞻指引。亚特兰大联储主席卡普兰表示,正在考虑调整利率,但将关注增长、通胀以及金融稳定。美联储多位官员密集发声,认为影响经济的不确定性因素在减少,支持维持当前利率水平不变。

第二段:国外方面,今晚将公布美国12月非农就业报告,重点关注失业率是否进一步下降,以及薪资增速是否有上行压力,这将影响市场对美联储货币政策的预期。,需保持密切关注。英国脱欧方面,议会下院以330:231的投票结果,通过首相约翰逊的脱欧协议法案三读表决,法案将提交至上院。脱欧法案将会在1月22日正式生效,英国将在当地时间1月31日晚23点正式与欧盟步入“脱欧过渡期”。之后英国将与欧盟展开贸易谈判,当英国与欧盟无法在一年之内达成贸易协定,而英国又不同意延长过渡期的情形下,英国仍有可能出现硬脱欧。短期来看,在伊朗对美军基地实施报复之后,双方都释放了避免局势进一步升级的信号,避险情绪显著下降,国际黄金高位大幅下挫,短线或仍有下探。长期来看,国际贸易形势严峻,特朗普财政刺激效应正在减弱,美国经济周期性放缓的趋势没有改变,2019年美联储连续三次降息,并于10月开始扩表,未来将给市场提供充足的美元流动性,美元指数趋于下行的可能性较大,黄金中期上涨的逻辑仍在。

商品要闻

要闻1:受美伊紧张局势缓和的提振,欧美股市普遍大涨,美国三大股指再创历史新高。避险情绪显著下降,导致贵金属黄金、白银连续承压,短线或仍有下探。美联储多位官员密集发声,影响经济的逆风因素在减少,支持维持当前利率不变。

要闻2:国际原油市场,原油(WTI)小跌,因美伊紧张局势缓和减轻原油供应担忧,以及美元持续上涨。不过股市走强提升市场风险偏好,为油价提供支撑。科威特油长预计至2020年底,科威特在与沙特的中立区将恢复25万桶/日的产油量。渣打银行预计2020年布伦特原油价格达到70美元,因需求改善。中期支撑油价的两大关键因素并未改变,调整仅短线思路对待,关注WTI原油考验60美元/桶附近争夺。

要闻3:伦敦基本金属涨跌不一,LME期铜跌0.23%报6164美元/吨,LME期锌跌1.44%报2368.5美元/吨,LME期镍涨0.53%报14125美元/吨,LME期铝跌0.03%报1799.5美元/吨,LME期锡涨0.38%报17205美元/吨,LME期铅涨1.5%报1929.5美元/吨。市场关注已久的中美贸易第一阶段协议有望在下周签署,悬置已久的忧虑情绪可能也将暂时得到缓解。 商务部新闻发言人高峰在例行发布会上透露,应美方邀请,中美全面经济对话中方牵头人刘鹤将于本月13日-15日率团访问华盛顿,与美方签署第一阶段经贸协议。

要闻4:CBOT美豆期货3月合约收跌3.75美分,报收943.4美分/蒲式耳,投资者在USDA报告发布前调整仓位USDA定于北京时间1月11日,周六凌晨1点公布1月供需报告,市场平均预期,USDA将下调美国大豆产量及美国和全球大豆期末库存预估。气象预报员称,巴西及阿根廷大多数地区天气状况有利于大豆作物,且天气一直干燥的巴西主要大豆生产州南里奥格兰德州,未来几日预期将出现降雨。咨询机构Agroconsult的作物巡查前预估显示,巴西2019/20年度大豆产量料为1.243亿吨,略高于12月预估的1.24亿吨,且高于2018/19年度的1.19亿吨。Agroconsult预测,如果实施第一阶段协议,巴西今年向中国出口的大豆量将达到5400万吨,比未签署协议少600万吨。投资者正在等待将于下周签署的美中第一阶段贸易协议的细节。预计该交易将促进美国向中国的大豆销售。商务部新闻发言人高峰在周四下午的例行发布会上透露,应美方邀请,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤将于本月13日一15日率团访问华盛顿,与美方签署第一阶段经贸协议。双方团队正在就协议签署的具体安排密切沟通。

要闻5:螺纹05合约承压3650一线减仓回落,逼近上升趋势线即20日线,一旦破位则将开启调整之势,但社会库存仍在累积、周度产量下降,调整空间或有限。铁矿05合约上一交易日大跌近3%回探上升趋势线的支撑,因钢材产量收缩,对铁矿的补库动能下降,矿价将调整,有效破位660一线可尝试逢高沽空。焦炭现货坚挺支撑期价,第四轮提涨的消息传出,但落地难度较大,05合约技术承压1950一线,短线考验1850支撑,建议前期短多暂时止盈。冬季以及春节前夕,煤矿停产、减产、检修增多,供给有收紧预期,焦企对焦煤采购良好,焦煤抗跌性较强,稳站1200点之上仍维持偏多格局,但需警惕黑色系其他商品调整带来的拖累。

总结:地缘政治紧张减弱,且中美第一阶段协议签订在即,美股美元上涨,商品表现为农强工弱。

苏公网安备 32030202000362号

苏公网安备 32030202000362号