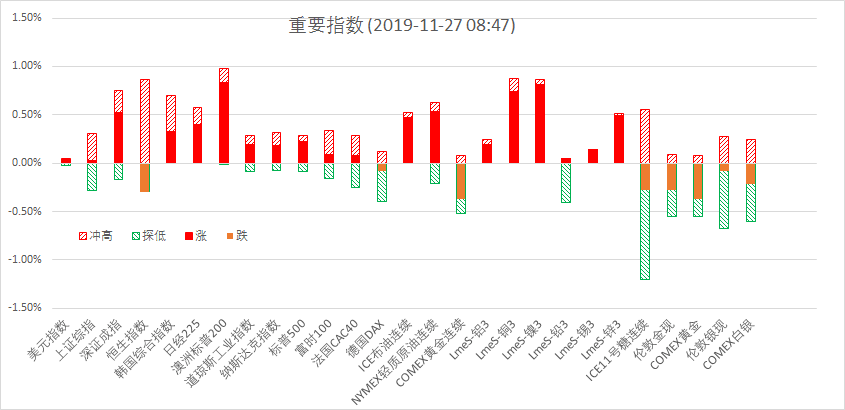

11月26日周二夜盘,美股标普500指数涨0.22%;欧洲Stoxx50指数涨0.03%;美元指数跌0.06%;WTI原油涨0.71%;Brent原油涨0.86%;伦铜涨1.23%;黄金涨0.42%。美豆跌0.85%;美豆粕跌1.16%;美豆油跌0.72%;美糖跌0.39%;美棉涨0.08%;CRB指数涨0.28%,BDI指数涨5.55%。离岸人民币CNH升0.27%报7.0121;;焦炭跌0.64%,螺纹钢跌0.91%,铁矿跌1.45%,国内原油跌0.33%。

宏观观点

昨晚公布的美国9月FHFA房价指数环比上涨0.6%(前值0.2%),10月新屋销售总数录得73.3万户(前值70.1),分别创年内新高,表明受抵押贷款利率下降的刺激,美国房地产市场开始回暖,新屋开工和房屋销售双双回升。周二欧美股市普遍上涨,美国三大股指再创历史新高,美元指数涨势放缓,国际黄金再次探底回升,收复1460美元/盎司关口。美联储理事布雷纳德发表讲话称,风险偏向下行,但情绪已经有所改善,贸易并未出现明显疲软迹象,正在评估经济如何对降息作出反应,将会观察数据以便确定前景是否发生重大改变。近期强劲的房地产数据显示美联储降息产生了积极的影响,有足够理由相信经济增长在2020会适当高于趋势。近期公布的美国11月制造业PMI超预期回升,房地产市场量价齐升,美联储主席鲍威尔等多位官员讲话重申对美国经济前景持乐观态度,认为通胀将回升至2%的目标,暗示在经济没有进一步恶化的情况下,将在一段时间内维持利率不变,以便观察降息后的效果。美国联邦基金利率期货显示,美联储12月维持利率不变的概率为94.8%,加息25个基点的概率为5.2%。

国外方面,今晚将公布美国10月核心PCE物价指数、个人支出、及耐用品订单月率,11月芝加哥PMI等重要数据,需保持密切关注。英国脱欧方面,欧盟首席脱欧谈判官巴尼耶承诺将在脱欧后优先考虑和英国的贸易协定,将争取在2020年底前准备好与英国的贸易协定。距离英国12月12日大选还有最后两周时间,民调显示,英国保守党支持率提升1%至43%,工党支持率上涨2%至32%。若保守党能够在大选中赢得多数席位,则脱欧协议将大概率在议会通过,英国将于明年1月31日正式脱离欧盟,这对英国与欧盟来说是最好的结果。短期来看,美国11月制造业PMI超预期回升,美联储主席鲍威尔讲话重申对美国经济前景持乐观态度,美元指数维持反弹走势,黄金短线或仍有压力。国际贸易形势严峻,特朗普财政刺激效应正在减弱,美国经济周期性放缓的趋势没有改变,美联储年内三次降息,并于10月开始扩表,未来将给市场提供充足的美元流动性,美元指数趋于下行的可能性较大,黄金中期上涨的逻辑仍在。

商品要闻

要闻1:李克强主持召开研究部署“十四五”规划编制专题会议,短期有利于提振市场信心。受抵押贷款利率下降的刺激,美国房地产市场量价齐升,美联储官员发表对经济前景的乐观讲话,美国三大股指再创历史新高。美元指数涨势放缓,贵金属黄金、白银再次探底回升。

要闻2:原油(WTI)上涨,受中美贸易磋商积极进展、OPEC+延长减产消息和美元回落推动。API报告称,美国上周原油库存增加360万桶至4.496亿桶。据塔斯社援引知情人士报道,欧佩克考虑在2020年3月以后将石油减产协议延长3—6个月。美国战略石油储备(SPR)上周减少130万桶至6.362亿桶。

要闻3:伦敦基本金属多数收涨,LME期铜涨1.28%报5943美元/吨,LME期锌涨1.23%报2309美元/吨,LME期镍涨0.52%报14555美元/吨,LME期铝涨1.38%报1760美元/吨,LME期锡跌0.58%报16375美元/吨,LME期铅涨0.47%报1944美元/吨。昨夜内外盘铜价大幅拉涨,主因国际贸易谈判进展的消息与鲍威尔对美国经济状况的积极评价提振了市场信心,美股周二收高,三大股指再创盘中与收盘记录,布油收涨近1%创2个月来新高,风险偏好的提升使得铜价大幅上扬。宏观方面,美国10月季调后新屋销售年化总数要明显高于预期,且美国近期经济数据均表现良好,显示其经济修复好于预期,对铜价存在利好。另外,昨日LME库存再降1900吨至214200吨,注销仓单比例维持在40%以上,预计将持续去库,亦对铜价存在支撑。目前沪铜收阳,MACD指标转红,预计今日铜价维持高位。

要闻4:Cbot大豆下跌近1%,1月合约连续第五日收低,破890后技术卖盘增大,交易商关注南美大豆供应及出口状況,以及中美经贸磋商的紧张,风险偏好回升的背景下,工强农弱的市场格局形成。南美作物天气改善向市场施压,巴西有望迎来喜人的的降雨。上周中国买家至少采购了20船巴西大豆,因有关中美贸易协议的不确定性促使他们纷纷锁定供应。美国大豆收割工作进入尾声。美国农业部(USDA)在每周作物生长报告中公布称截至2019年11月24日当周,美国大豆收割率为94%,追平去年同期,市场平均预期为95%,之前一周为91%。芝加哥豆油与马来西亚棕榈油同步下跌,此前累积过量获利盘在集中释放。

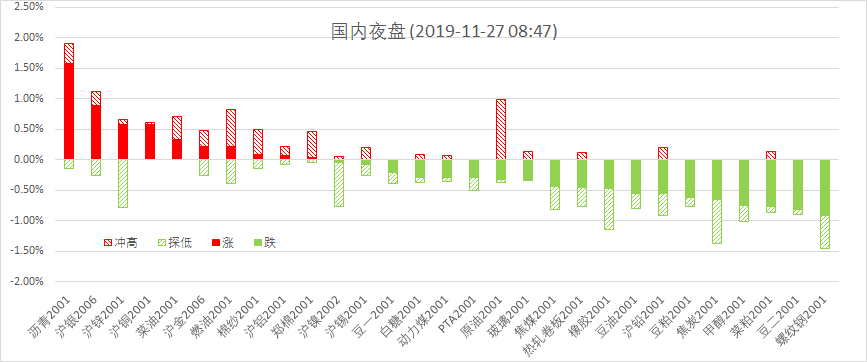

要闻5:螺纹社会库存屡创阶段新低,现货价格飙升至4200元/吨附近,近600元/吨的期现基差制约期价下行幅度,但2001合约承压7月中旬的震荡密集区,近期震荡或加剧,短多需关注3600点支撑。因港口库存再次回升以及钢厂不定期的限产导致铁矿需求预期下滑,期现货基差不大,铁矿2001合约谨慎跟随螺纹走势,短线略有调整回踩10日线,短多可暂时离场。因河北焦化1400多万吨产能关停以及钢厂提高采购价格,焦炭触及1900元/吨之上,暂有减仓回落,现货有紧缺预期,期价仍有上行动能。焦煤维持1210-1270低位区间震荡,因焦化产能缩减,期价承压区间上沿下挫,逼近区间下沿,观望为宜。

总结:中美经贸高级别磋商双方牵头人通话,推升风险偏好,大宗商品市场形成工强农弱格局,有色金属、能源化工品短期表现较强,油脂类农产品期货品种表现最弱。

苏公网安备 32030202000362号

苏公网安备 32030202000362号