库存回升 现货升水下滑

库存回升 现货升水下滑

沪铜1月15日跌破40000元/吨关口后小幅反弹,随后又延续下跌趋势,截至上周末,40000元/吨关口已岌岌可危。随着冶炼产能的释放,铜精矿的过剩将转为精铜的实质过剩,2015年铜市供应压力较大。伦铜已经跌到5500美元/吨的位置,占到全球铜现金成本线的90%左右,但随着油价的进一步下滑,成本已不到5000美元/吨,预计铜价将继续下跌寻求成本支撑。

铜价将延续空头趋势

铜消费的60%来自房地产市场的拉动,当前房地产市场量价齐跌,2015年上半年将延续去库存的压力。当前市场仍然是调整期,短期内去库存的基调并不会因为部分城市成交量的回升而明显改变。2015年上半年行业开发投资、新开工等指标在惯性影响下,仍将延续回落格局。下半年,随着市场预期和信心有所回升,行业将持续盘整、平稳运行。房地产市场下半年持稳回升之后亦将带来铜消费的回稳。

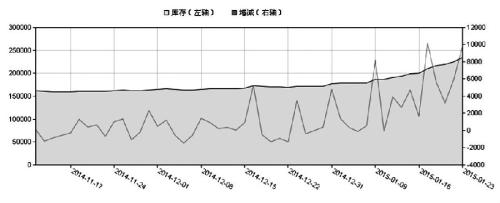

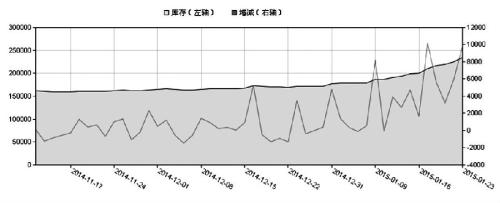

当前LME伦铜库存为23.5万吨,较2014年10月的15万吨,涨幅达57.13%,库存回升将给铜价带来压力。现货市场方面,经历之前铜价暴跌之后,市场还未明显回暖,仍需要时间修复,加之宏观面上多空交织,缺乏方向性指引,现货铜价处于低位持稳运行。近期,国内现货铜升水继续收窄,截至1月23日,长江现货铜升贴水报价为b40—b80元/吨。现货商换现意愿较强,整体货源仍充裕,随着月末临近,票据因素开始干扰市场,中间商与下游均较少入市,整体成交较为清淡,库存回升和现货贴水为铜价带来实质性的压力。

铜价寻求边际成本支撑

在铜价持续下跌的过程中,市场重新回到对铜成本的关注上。从价格和成本差值的角度来看,铜价依然远离成本线。如果以各自90%边际现金成本(不包括持续生产所需资本支出)为基准,自2013年4月以来,几乎所有的基本金属和贵金属的价格都处于只略高于或者接近成本的区间,只有铜例外。

粗略估算,2014年铜的90%边际现金成本在5500美元/吨左右,年底由于原油续跌,主要铜生产国货币兑美元汇率贬值,这一成本又至少下降了10%左右,已不到5000美元/吨。在供需失衡和市场危机的极端情况下,大宗商品的价格低于边际现金成本是比较正常的。2008年金融危机后,伦铜一度跌到3000美元/吨以下,已低于当时边际现金成本曲线的85%,即15%的生产是亏损的。历史上看,最坏的情况曾经跌到低于75%边际现金成本的水平。目前这个价位,依然难言成本的有效支撑。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号