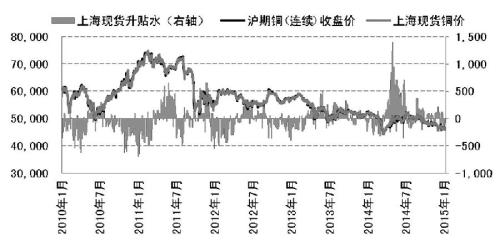

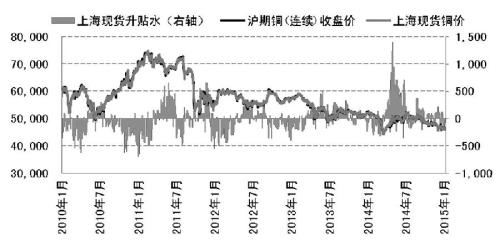

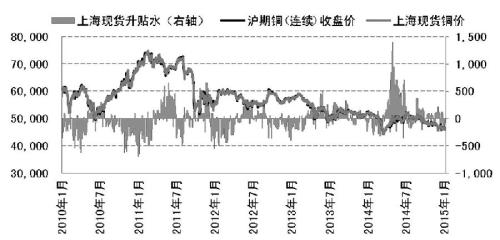

新年伊始,国际铜价破位下行,沪铜滑向数年来低点。面对宏观和供需的悲观大环境,预计2015年铜市“寒潮”难散,整体价格重心下移趋势不改。

新年伊始,国际铜价破位下行,沪铜滑向数年来低点。面对宏观和供需的悲观大环境,预计2015年铜市“寒潮”难散,整体价格重心下移趋势不改。

铜价前景仍然悲观

有色金属行业是强周期性行业,而近年来却遭遇了以中国为首的新兴经济体发展降速的周期性转折,全球消费需求显著放缓,大幅抑制了对矿产、能源和农产品(行情,问诊)的需求,而产业链上游原本持续扩张的供应产能却难以迅速掉头,导致铜等大宗商品供大于求的整体局势。

从货币角度来看,世界各国经济前景的分化使得全球 “汇率战”的倾向显著加强,而地缘政治危机对金融市场的负面冲击不断加剧,产业资本从实业转入金融领域以追求更高回报,使得股市和商品走势凸显“冰火两重天”的格局。

从成本的角度来看,原油等能源价格大幅下滑以及非美货币大幅贬值,导致亚洲、南美和澳洲等主要商品生产国的生产成本大幅下滑,生产商能够在商品价格持续下滑的背景下保有利润以继续扩产,为铜等大宗商品打开了下跌空间。

供应压力甚大,产能将释放

2015年全球铜精矿产量将延续高速增长,此前全球矿业巨头已同意对中国铜冶炼商2015年长单TC/RC加工精炼费在每吨107美元和每磅10.7美分,较2014年上调16.3%,高企的加工费暗示出矿商都已认可2015年全球铜供应将呈现过剩的状态。

国际铜研究小组数据显示,在经历了2013年全球铜精矿产量8%的高速增长后,2014年部分新矿山运行出现故障使得投产延后,且印尼铜精矿出口政策也有改变,导致全球铜精矿产量增速明显低于预期。然而,在2014年延后推进的产能将集中在2015年释放,预计2015年全球铜精矿产量增速将回升至7%,达到1981.6万吨的高产状态。

在精炼铜供应端,ICSG预计,2014年全球精炼铜产量增长至2213.6万吨,2015年将继续增加95万吨,至2308.6万吨,虽然增速不及2014年的5.12%,但4%以上的增幅依然属于较高水平,而此前困扰市场的铜精矿冶炼的瓶颈问题,在全球冶炼产能大幅释放后已有所缓解,虽然ICSG预测值显示2015年铜精矿增量要高于精炼铜增量,但在国内外冶炼产能受加工费刺激而加快投产的背景下,铜冶炼瓶颈问题将进一步缓解。

需求外强中干,铜价料下行

中国铜消费主要依赖电网投资拉动,然而伴随着中国经济的结构性调整,国内电网投资更多围绕优化能源传输结构来展开,而这方面的实际需求量有限,加上产业结构调整对高耗能企业发展的限制,大规模基础用电设施的拉动减弱,导致中国铜消费增速放缓,与此同时全球其他地区没有出现能替代中国铜需求的 “接盘手”,使得全球铜需求前景较黯淡。

事实上,近两年来中国需求端经营状况始终不乐观,产业链下游利润空间狭小,多数采用随用随买策略,缺乏提前备货意愿,究其原因在于资金链紧张和订单增速放缓。从中国电力电缆产量和电线电缆企业主营业务收入同比变化情况来看,近几年均处于增速下降通道,2015年大规模依靠电力投资拉动铜需求的情况难重现。

笔者认为,面对金融属性的褪色和商品属性的疲软,2015年铜市料难有较好表现,预计铜价重心将继续下移,低点可能出现在上半年,而下半年铜价可能有所反弹后呈现持续振荡偏弱格局。操作上,中长期空单轻仓持有,短期以反弹沽空思路为主。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号