事实上,最新公布的数据也印证了这一点。根据全联中小冶金企业商会公布的数据,今年1—8月,国内有8家民营钢企净利润超过5亿元,3家民营钢企净利润超过10亿元。

在民营钢厂中,沙钢集团的盈利能力最好,1—8月净利润达25.24亿元,在全国钢铁企业中仅次于宝钢;河北新武安钢铁次之,净利润为15.12亿元;山东日照钢铁净利润10.10亿元,排名第三。

行业人士分析称,在今年原料价格与钢材价格双双下跌的情况下,民营钢企盈利能力增强,或与他们参与期货套期保值有一定关系。据期货日报记者了解,在上述盈利超过10亿元的三家民营钢厂中,沙钢集团、日照钢铁均参与了期货交易。

此前,沙钢集团相关负责人在接受记者采访时坦言,今年原料价格波动幅度较大,公司利用期货市场套保的意愿很强,“如按照原料配比,通过买入铁矿石期货、卖出螺纹钢期货来保证加工利润”。

据介绍,今年年初在螺纹钢价格3400元/吨左右、铁矿石价格700—800元/吨时,沙钢集团采取了卖螺纹钢期货、买铁矿石期货的操作,取得了非常好的效果。

与尝到期货套保“甜头”的民营钢企不同,国有钢厂在利用期货工具方面,不仅面临一些制度障碍,还有很多顾虑,特别是对企业考核时,如何评价套期保值的“得”与“失”。

虽然资本市场新“国九条”提出要清除这些障碍,但相关的配套制度至今没有出台。

“具体到企业层面,国企的考核理念和机制应有所调整。”一位钢铁业人士表示,“现在的情况是,国企参与期货套保,如果盈利那是应该的,一旦亏损,管理层要担责,这是不少国有企业不敢甚至不愿涉足期货市场的重要原因之一”。

在9月份的一次钢铁产业调研中,河北钢铁(行情,问诊)集团矿业有限公司总会计师胡志魁对记者说,国企参与期货套保需要配套的考核机制,“如将期、现货市场的盈亏综合起来评判,而不是单纯看期货账户的盈亏”。

据记者了解,目前沙钢集团在期货业务的考核上已经走在了行业前面,他们算的是“一本账”,即期货与现货盈亏整体考核。

虽然钢铁行业的利润率出现了短暂回升,但何太平明确指出,从今年开始,钢铁行业的利润开始向下游(汽车、家电等行业)转移,未来钢铁行业将会成为微利行业。

“2015年钢铁行业的‘深冬’即将来临。”何太平说,作为钢铁行业需求最大的支撑点,房地产行业深入调整的趋势越来越明显,房价的下跌会导致房地产开发投资继续下降,这会抑制钢铁需求。

单就钢铁行业特别是国有钢铁企业而言,他们很有必要利用期货市场过“冬”。

年内铁矿石下跌的主要压力在于供给持续增加,而需求疲弱,进入10月后,供给端的压力并未减轻,国外铁矿石生产商在利润驱动下扩产意愿强烈,国内铁矿石进口将持续处于高位,铁矿石供给压力仍明显存在。预计铁矿石价格将继续下跌,长远来看,铁矿石价格将向国际主要矿石生产商的生产成本线靠近。

库存持续处于高位

自年初至今,铁矿石价格下跌,主要受两方面因素的影响,一是行业因素,包括需求疲弱、供给压力大、库存居高等;二是宏观因素,主要受偏紧的货币政策影响,导致行业内资金压力较大。

今年以来,各生产商均加大马力提高产量和销量,导致发往中国的铁矿石明显增加,铁矿石供给压力明显。中国海关总署数据显示,今年1—8月,中国共进口铁矿石6.1亿吨,同比增长16.8%,虽然今年以来进口增速逐月呈现缓慢下降趋势,但是今年进口整体增速均处于高位,1—8月同比增长较去年增加8.6个百分点,且进口量也处于历史最高位。

在国外铁矿石生产商努力扩大产量和销量,国内铁矿石进口量明显增加的情况下,铁矿石需求则持续疲弱。根据国家统计局数据,今年1—8月,全国生铁累计产量为4.8亿吨,累计同比增长仅0.45%,明显低于2013年同期6.6%的增速,并且今年年内增速基本保持稳定,显示出今年铁矿石需求明显疲弱。这一增速与铁矿石进口16.8%的增速形成鲜明的对比。

由于需求持续疲弱,而国外铁矿石生产量以及中国进口量明显大幅增加,导致国内铁矿石库存量持续上升,且处于高位。今年1—9月,国内沿海主要港口铁矿石库存量从年初的8900万吨上升至10月初的11000万吨,虽然10月铁矿石库存量较7月最高峰时有所下降,但是降幅不明显,仍处于较高位,库存压力较大。

开工率缓慢下降,需求面临下行趋势

数据显示,受钢材价格持续下跌影响,虽然钢铁企业整体仍实现正利润,但是钢铁行业内亏损企业数量正在逐渐增加,导致钢铁企业开工率开始出现下降。调查数据显示,河北地区钢铁企业高炉开工率由9月初的90.2%缓慢降至10上旬的88.5%,虽然降幅不是很明显,但是在年内呈现明显的拐点,显示出钢厂生产积极性有所降低,开工率的持续下降必然会降低铁矿石的需求。

除需求下行的趋势性压力外,供给方面也对铁矿石产生重大压制。从各大矿商公布的数据以及市场分析数据来看,国际主要铁矿石生产商后期均将持续增产,最主要的原因是各企业生产成本较低,提振整体利润。

瑞银集团9月底公布的最新铁矿石供应商损益平衡成本排名中,澳大利亚第二大铁矿石生产商力拓生产成本仅为45美元/吨,且力拓皮尔巴拉地区铁矿石生产的单位现金成本仅20.4美元/吨,澳大利亚第一大生产商必和必拓为50美元/吨,巴西第一大生产商淡水河谷为72美元/吨。

从以上数据来看,即使加上运费等费用,国际主要矿石生产商的生产成本均仍明显低于当前的销售价格,增产意愿十分强烈,对于铁矿石价格形成明显的供给压力,在靠销量换取利润的背景下,铁矿石供给压力将持续增加。

操作上,建议分别在大连铁矿石1501合约和1505合约建立空单,1501、1505合约建仓价位分别为580、550,止损595、565,止盈目标分别为530、510。

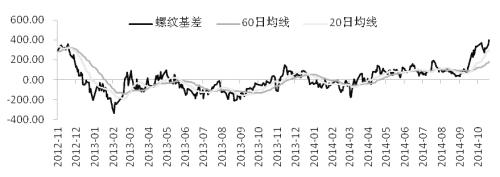

基差处于历史较高水平

国庆节后螺纹钢价格反弹后转而走软,反弹阻力较大。螺纹钢期货主力1505合约目前运行在2550—2580元/吨,接近前期低点2535元/吨。螺纹钢期货总持仓在420万手以上, 1501合约表现强于1505合约。环保减产压力、期现价差巨大以及季节性淡季将来临等多空因素交织,预计后期螺纹钢反弹阻力重重。

央行放水难解钢铁行业之渴

第三季度国内GDP同比增长7.3%,近几年新低。具体来看,第三季度工业增速仅为8%,投资增速从17.1%下降至14.4%,基建投资增速自24%降至18.5%,房地产增速从12.8%降至10%,制造业增速从14.5%降至12.3%,均出现明显回落,尤其是房地产增速最低。这表明国内经济整体出现收缩回落,经济下行的压力较大,房地产行业面临的风险依然较大。在这种背景下,房地产相关的期货品种纷纷重挫,螺纹钢、胶合板、玻璃、焦煤、焦炭等品种,或反弹势头衰减,或延续跌势。

此前数据显示,9月国内CPI同比上涨1.6%,PPI同比下降1.8%,这意味着国内通胀压力较轻甚至有通缩风险,而产能过剩局面仍在持续。一方面央行将维持相对宽松的流动性,通过SLF调节长短端利率,近日有消息称央行计划向20家股份制银行注入约2000亿元资金。另一方面由于制造业去产能正在进行,煤炭、有色、钢铁等多个行业都在银行定向收紧信贷的名单中,整个市场的流动性扩张,却不能解钢铁行业资金紧张之渴。

11月初的北京APEC会议推动河北出台钢铁减产环保措施,这有望对供应端形成短期抑制。截至10月17日,唐山高炉周开工率下降1.3%,降至89.61%,全国高炉开工率下降0.49%,降至89.01%,反映出钢厂确实在减产。接下来,政策面环保施压加上检修,将进一步带动粗钢产量下降。该利好可能首先体现在现货市场,有望在11月初显现出来。

库存持稳,现货表现亮眼

近期全国建筑钢材表现抢眼,除东北市场外均展开了反弹行情。国庆节后北京、上海三级螺纹钢涨幅在120—130元/吨,广州上涨220元/吨。另外,唐山钢坯从节后的2430元/吨一度走高至2610元/吨,但近期回落至2500元/吨左右。全国社会库存下降至478.03万吨,钢厂成品库存1568.85万吨,上升77.71万吨,总库存水平持稳。目前华东地区大型钢厂上调螺纹钢现货价,表明现货订单充足,这或许跟出口订单情况较好有关。从华北及广东地区来看,现货市场确实整体表现不错,不过入冬后尤其是北方地区将进入季节性消费淡季,消费端的亮丽表现恐难持久。

截至10月21日,螺纹钢1501合约期价较上海现货价格贴水达400元/吨,较北京现货价格贴水也高达230元/吨,基差处于历史较高水平,有较大的修复需求。现阶段来看,期货价格尤其是远月合约,受宏观经济疲软压制,反弹乏力,而近月合约受现货市场坚挺提振,走势相对较强,这为跨期套利提供了机会,建议对螺纹钢期货进行正向套利。考虑到即将到来的季节性淡季和检修减产因素,螺纹钢现货价格大幅走弱的时机尚未到来,而期货尤其是远月合约受悲观预期压制,基差较大的情况很可能持续至11月初。届时关注宏观面与行业的博弈,现货价格走弱与期价反弹并行修复基差的概率将增加。

综合来看,GDP增速放缓预示着经济下行压力加大,市场流动性趋于宽松但很难惠及钢铁行业,房地产行业风险仍在发酵,螺纹钢远月合约期价积重难返,反弹阻碍重重。现货表现坚挺,但面临减产检修和季节性淡季等多空因素的交错影响,期现基差较大的局面或持续到11月初才有变化。目前螺纹钢期货盘面上呈现出产业与资本的博弈,近强远弱格局仍将维持。

海关数据显示,上月中国钢材出口达到创纪录的852万吨,同比增长73%。

由于国内需求放缓、环保法规趋严,加上债务负担沉重——用国内销售产生的收入偿债越来越困难——中国钢铁制造商正寻求通过扩大出口摆脱困境。

但这种趋势可能引起美国和欧洲的反弹。最近美国批准了针对韩国和其他国家钢管生产商的反倾销措施。今年5月中旬,欧洲也提起了一桩钢铁贸易诉讼。

在中国海关总署本月发布出口数据时举办的北京新闻发布会上,发言人郑跃声表示,国内钢铁行业“存在产能过剩问题”。中国一些地区的钢材价格已跌至白菜价。

尽管中国钢材主要出口亚洲、而非欧洲,但会对钢价和全球钢铁贸易流动带来连锁反应。

美国钢铁协会(American Iron and Steel Institute)高级副总裁凯文 邓普西(Kevin Dempsey)表示:“美国钢铁业面临的状况时,来自世界各地的进口迅猛增长。美国经济出现了一些改善迹象,但钢铁领域的所有增长似乎都来自进口,这其中就包括来自中国的进口。”

邓普西表示,这些国家的出口是由关注产量而非价格的国有企业推动的。他补充称,消除钢铁行业的政府干预“是我们应该追求的重要目标”。

“随着中国经济放缓,他们寻求出口国内卖不掉的钢铁,而这扰乱了全世界的市场。”

这一点已经在市场上得到了体现。伦敦金属咨询机构CRU编制的一个指数显示,国际钢价自今年1月以来下跌7%。国际铁矿石价格不断下跌也降低了钢铁厂的成本,使它们能够以更低的价格销售钢铁。铁矿石是生产钢铁的主要原料。瑞信(Credit Suisse)负责全球钢铁和欧洲矿业公司相关业务的董事总经理迈克尔 希拉克(Michael Shillaker)表示:“中国钢铁出口达到创纪录的水平,而从各地区来看,国际钢铁需求离历史最高水平还远着呢。”

希拉克表示,迄今美国钢材价格相对坚挺,但如果价格进一步下滑,对中国的抱怨声音就会增多。自今年年初以来,美国热轧钢卷价格下跌5%,同时欧洲价格下跌13%。中国价格下跌17%。

彭博(Bloomberg)的数据显示,整体而言,美国钢价与国际钢价之差是40多个月来最大的。

投资银行麦格理(Macquarie)估计,1-8月期间美国钢材净进口量同比增长66%,这导致该国钢铁行业和工会向政府施压,要求对墨西哥和韩国等众多国家采取措施。

美国钢铁业历来具有政治敏感性,中美在历史上围绕钢铁问题爆发过多次贸易战。如今,一场新的战争爆发在即。来自中国的进口飙升,促使美国在今年展开了数项反倾销调查,预计这些调查将于下月收官,并导致美国征收惩罚性关税。

今年5月,美国商务部发布初步调查报告称,中国钢铁生产商在美国以低于成本的价格销售取向电工钢。美国机构还指责中国钢材生产商在美国市场上倾销从钢线和钢棒到“不锈钢钢架”等各类产品。

CRU的钢铁分析师约翰 科瓦奇(John Kovacs)表示:“就保护国内市场而言,美国钢铁制造商非常机警。”

然而,麦格理分析师科林 汉密尔顿(Colin Hamilton)表示,很难针对中国出口钢材采取措施,因为它们大多出口至东南亚市场或墨西哥,然后其中部分钢材再流向美国。他说,在那些地区,来自中国的进口也挤走了日本和韩国钢材。

有迹象显示,中国正在采取措施解决产能过剩问题。汉密尔顿表示,中国可能取消针对某些钢材产品实施的出口退税。

这将是中国地方政府不得不吞下的一枚苦药。北京美奇金投资咨询公司(J Capital Research)联合创始人杨思安(Anne Stevenson-Yang)指出,钢厂被要求维持生产,因为地方政府需要在沉重的债务负担下维持资金周转。杨思安表示,对钢铁销售征收增值税是他们的一大收入来源。

“钢厂继续生产也让其他公司能够维持运营:如果钢厂购买了煤炭或铁矿石却没有付款,那真的不重要。如果矿业公司有了应收账款,就可以作为向银行申请债务融资的资产。”

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号