12月以来,铜价止跌企稳反弹,背后推涨因素有三:一是人民币明显贬值导致内外盘比价走强,二是大跌后下游企业阶段性集中买入保值,三是以黑色为代表的大宗商品明显反弹。后市,我们认为影响因素将切换,铜价涨跌两难,或振荡运行。

下游需求疲态显现

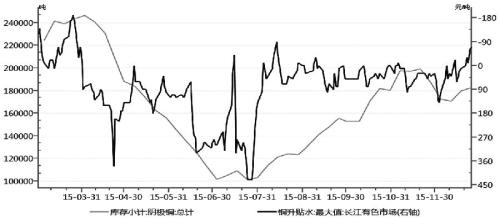

在经历了12月上半月的“小阳春”后,终端需求再度陷入寒冬。明年1月后,随着部分中下游企业的提前放假,终端需求料将进一步下滑。最近两周,上期所铜库存已经止跌回升,现货升贴水随库存增加而明显走弱,一度贴水超过100元/吨。毫无疑问,疲软的需求将对铜价形成拖累。

沪铜进入去持仓阶段

进入1月后,春节长假逐步临近,沪铜将逐步进入去持仓阶段。去年春节前3周持仓由95万手迅速下降至75万手,当前沪铜持仓仍有80万手之多,持仓或将下降至70万手附近。

从多空持仓构成来看,空头基本以投机盘为主,持仓成本低于37500元/吨,多头主要由保值买盘、反套盘多头、投机多头构成。首先,投机空头面临回补需求,成本和操作手法并不支持空头持仓过春节。其次,投机多头也会选择平仓,但是,投机多头数量占比相对有限。再次,反套盘也可能选择在春节前获利平仓。最后,保值买盘大幅平仓可能性较低。

通过多空力量的对比,我们认为空头平仓需求将略微大于多头。因此,去持仓的过程可能对铜价产生一定支撑,但难以成为推动铜价大幅上涨的力量。

1月合约挤仓可能性较低

从12月初开始,挤仓传闻就一直充斥市场,但我们认为挤仓的可能性较低。

从长期来看,大宗商品正处于熊市中,逆势挤仓无异于火中取栗。从中期来看,当前也不是挤仓的最佳时机。挤仓行情一般发生在旺季或旺季前,有需求作为基础条件。当下正值需求淡季,而且需求回升至少要等到3月下旬,即1603合约交割后。因此选择1月合约挤仓并非明智之举,反而可能给自己带来较大库存和资金压力。一旦出现挤仓,短期可能洗出部分空头拉动铜价,但是会引发更多空头逢高抛空,甚至使部分产业链企业加入抛空之列。

基于本文分析,我们认为明年1月铜价可能以区间振荡方式运行,涨跌两难,冲击37500元/吨的可能性在逐步降低。如果沪铜价格能触碰该价位,则抛空机会将显现。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号