多重因素制约铜市复苏

受原油下跌等因素影响,近期沪铜跌至40000元/吨附近。回顾铜价走势可以看出,近期40000元/吨以下的价格是2009年下半年以来首次看到。目前来看,多空分歧仍然较大,全球经济金融情况也存在较大的不确定性,铜价后期走势的预测愈加困难。笔者认为,从国际金融市场来看,多重因素利多美元,对铜价的压力或将延续。铜市基本面不理想,铜价很难摆脱弱势回落的走势。

全球经济复苏不平衡,美元强势压制铜价。美联储1月议息会议结束,美联储称因较低的通胀水平,应对加息保持耐心。虽然市场预期上半年降息的可能性非常小,但笔者认为,自2014年美联储全面退出量化宽松之后,美联储加息渐行渐近,这是支撑强势美元的重要因素。从欧洲市场来看,无论是欧版量化宽松还是希腊退欧风险,都给欧元带来一定的压力,对美元形成进一步支撑。

综合来看,目前全球经济复苏不平衡,美国复苏良好,其他地区仍存在一定的复苏压力。从资金面来看,整体通胀水平较低,中国、欧洲、日本货币宽松预期较大,但预期的宽松能否增加实体企业的需求仍然需要观察。据此判断,可以预期美元指数的强势仍将延续。从长期趋势对比来看,美元指数与铜价保持一定的负相关性,预计美元指数的强势将长期压制铜价的反弹。

金属铜基本面或维持弱势,春季攻势再度受挫。众所周知,从季节性走势来看,一季度铜价一般处于强势,上涨概率也是全年最大的。这与中国的农历春节有较大的关系,一方面,春节长假使得企业有一定的备货需求;另一方面,国内很多企业在春节前后计划,年后一般有集中采购的习惯。这也是往年一季度国内工业品需求旺季的最主要原因。

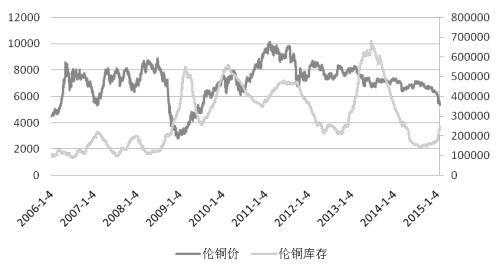

从历史走势来看,沪铜在春节前上涨的概率也非常大。沪铜在春节之前一般会有一轮反弹行情,2001年至2013年的12年均出现过类似的反弹或上涨行情,平均上涨周期约为13周,平均涨幅约为32.30%,我们把他定义为春季攻势。近两年,在铜价转为熊市之后出现了变化,沪铜2014年的春季攻势失败,并在同时间段出现大幅下跌。从目前金属铜基本面来看,仍然处于弱势。伦铜库存自2014年8月起开始进入增加周期,目前增幅已超过70%。持续增加的库存使伦铜现货受到一定的压力,近期升水回落至30美元/吨附近,处于近两年的较低水平。从价格来看,自2014年12月中旬至今回落幅度已达到15%。

节日行情能否出现主要看现货市场备货情况。最新数据显示,1月29日长江有色金属铜现货报价为40140—40160元/吨,升水40—60元/吨,前期的高升水状态已经消失。在价格快速下跌的同时,现货并没有出现抗跌走势,也说明市场大规模备货的情况并未出现。关注节前现货升贴水的变化,如果现货持续处于低升水或贴水状态,备货行情将不会出现,市场预期的节日上涨行情将再次落空;反之,如现货转强,则铜价节前下跌的幅度将比较有限。

综上所述,笔者认为,2015年全球铜市供应过剩的局面仍然较难改变,伦铜库存的增加、升水的回落给现货带来一定的压力。全球经济复苏不平衡的状况或长期有利于美元指数的上涨,对有一定金融属性的铜来说将是长期利空。目前离春节还有不到三周的时间,节前备货的情况并未出现。铜价偏弱走势预示着2015年沪铜的春季攻势再度受挫,预计铜价将延续振荡回落的走势,建议中线空单少量持有。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号