实体经济恢复带动铜消费

近期,中欧经济数据继续疲软引发市场的需求担忧,同时原油价格重挫,加上东欧局势再激化令市场避险情绪升温,不过市场仍对政府将出台刺激政策存在预期,导致铜价陷入窄幅振荡。自11月6日以来,沪铜主力合约经历了一波小幅反弹,从月内最低价46510元/吨反弹至47570元/吨附近,反弹幅度2.3%。沪铜在11月15日突破47500元/吨之后,预计将继续上涨至49000元/吨。

中国经济持续下行,政策刺激支撑铜价

中国10月消费和工业同比增速继续下滑,但持续疲弱的数据令市场对政府将出台宽松政策的预期上升,后续中国政策的走向对于铜价走势尤为关键。虽然现在政府还没有全面降准与降息,但已经实施了一些间接释放流动性与降息的措施。在中国央行暂停降准之际,9月和10月,央行通过一个名为中期借贷便利(MLF)的新货币政策工具向银行业体系注入7700亿元人民币,这一规模超过了将存款准备金率下调0.5个百分点进入银行业体系的资金规模。预计中国宏观经济增速、固定资产投资增速、房地产投资增速和工业生产增速,都将在年度最后两个月有所回暖。在货币政策逐步宽松的背景下,经济企稳回暖是必然,亦有助于铜价走高。

美元持续走高,对铜价并非利空

当前美元持续上涨表明美国经济正面临较为强劲的复苏,将提升市场风险偏好,有利于铜价走高。美国供应管理协会数据显示,美国10月ISM制造业指数59,远超预期的56.2,为2011年3月以来的高位。同时,美联储在结束QE的同时,宣布将超低利率维持很长一段时间,很有可能放慢加息步伐。与此同时,日本与欧元区国家进行或者即将进行更大力度的货币宽松。个人和企业的资产负债表都有所改善,美联储的购债计划取得了成功,宽松货币政策使得企业利润一直很高,企业正在通过升级设备等扩大投资。因此,与市场观点不同的是,美元指数持续上涨对铜价的负面影响较小,其实质是提升市场风险偏好而非避险,预计铜价仍将持稳上涨。

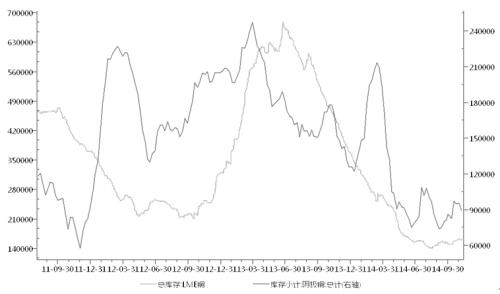

库存位于2012年初以来的最低水平

当前市场忽略了伦敦金属交易所铜库存的下降,即便将中国保税仓库中铜储量计算在内,库存仍处于2012年年初以来的最低水平。上期所铜库存持续减少,报88140吨。上海保税区铜库存亦下降到54万吨,为2013年年底以来的最低点。无论是显性还是隐性库存,均呈现持续大幅下滑态势。总体来看,上海保税区铜库存较4月的峰值减少28万吨,LME铜库存较年初减少20万吨。在排除被故意隐藏的情况下,很明显这些库存都被消费掉了,显示出市场对于精铜的强劲需求,预计低库存将令升水维持高位并显著支撑铜价。

短期铜矿罢工令市场担心供给

市场普遍预计明年铜供给过剩35万吨,但罢工等劳工行动将影响过剩量。当前铜矿市场供给冲击引发市场关注,包括拉斯班巴斯铜矿开始推后生产,直到2016年一季度,奥尤陶勒盖铜矿未达到2014年1万吨的目标,而格拉斯伯格铜矿正遭罢工,秘鲁最大铜矿Antamina的工人也计划从11月10日开始无限期罢工。Antamina在2014年前九个月的铜矿产量减少16%,至27.34万吨。尽管全球铜市明年预计将大范围进入供给过剩状态,但供给数量通常因为罢工等无法预料的事件而低于预估。

中长期来看,铜价仍存在较强的支撑。此外,中国经济在货币政策宽松和地产市场放松的背景下企稳成为必然,固定资产投资回升将带动铜消费。策略上,当前铜价处于周期底部,沪铜主力1501合约可在47500元/吨附近逢低做多。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号