8月25日,必和必拓的2015财年财报发布,至此,四大矿商力拓(RioTinto)、淡水河谷(Vale)、必和必拓(BHPBilliton)、FMG(FortescueMetalsGroup)财报全部出炉。从财报中可以看出,四大矿商的净利润大幅下滑,平均下跌85%以上,与此相对应,2014年年初至今,铁矿石价格已大幅下跌60%。

铁矿石是全球大宗商品的典型代表之一,与石油一样,在2008年到2015年之间,经历过史无前例的最高点,也经历过前所未有的最低点,此起彼伏当中,隐含着大宗商品周期性的变化规律———铁矿石价格已经到这轮周期的底部了么?这是所有人关注的问题。

铁矿石领跌全球大宗商品

今年以来,铁矿石价格下跌幅度已经超过30%,“领跌”全球大宗商品。7月8日,铁矿石价格一度跌至44.59美元/吨,创下自2005年以来的最低水平。而事实是,自2014年开始,铁矿石下跌幅度已经超过60%,早已是全球大宗商品下跌的“排头兵”。

铁矿石价格的大幅下跌必然使得高成本的铁矿商退出市场。同时,力拓、必和必拓、FMG和淡水河谷这样的低成本矿商的利润也大幅缩水。

2015年上半年,力拓的当期收益为29亿美元,同比下降22亿美元,降幅为42%;总销售收入为180亿美元,同比下降64亿美元,降幅为26%;净利润为8.06亿美元,与2014年同期的44.02亿美元相比,则大幅下降了82%。其中,力拓的铁矿石业务销售收入达到75.7亿美元,同比大幅下降40%;EBITDA(折旧息税摊销前利润)为40.9亿美元,同比大幅下降49%;净收益为20.99亿元,同比大幅下降55%。由于大宗商品价格下降,导致力拓的当期收益减少了36亿美元,而铁矿石价格下跌导致的收益减少高达32亿美元,占比达88%。

必和必拓也在8月25日发布财报时表示,由于大宗商品价格暴跌,公司2015财年(截至6月30日)的可分配利润从2014财年的138亿美元大幅下跌至19.1亿美元,同比下跌86%,跌回到10年前的水平。必和必拓2015财年的当期EBITDA从30.3亿美元减少至21.9亿美元,同比下降为52%。

其中,必和必拓铁矿石业务当期EBIT(息税前利润)达到69.32亿美元,而2014年的EBIT为120亿美元,同比大幅下跌42.3%,其中,由于铁矿石价格下跌而造成的息税前利润下滑就达到86.5亿美元。

2015财年,FMG运营收入达到85.74亿美元,同比下降27%,当期EBITDA为25.06亿元,同比大幅下跌55.5%;税后净利润(NetProfitafterTax)为3.16亿美元,同比大幅下跌88%。其中铁矿石业务销售收入为83亿美元,同比大幅下跌27%。

同样,淡水河谷2015年上半年的财务业绩也不乐观。2015年上半年,淡水河谷的总收入为134.4亿美元,同比下降32%,调整后的EBITDA为38.2亿美元,同比下降53.3%。当期利润为2.95亿美元,同比下降92.9%。其中,铁矿石业务的收入为46.2亿美元,占总收入的65.3%,而这一比例在2014年同期为70%,占比同比下降6.7%;铁矿石业务的EBITDA为18.1亿美元,同比大幅下降50%。

无论是力拓和淡水河谷的半年财报,还是必和必拓和FMG的2015财年的财报,都可以从中看出,四大矿商的铁矿石业务利润是严重下滑。

很显然,昔日的“黑金”已经不再闪耀。正是铁矿石,引领着大宗商品陷入周期性的疲软。

降本减支———逆周期扩张的保障

尽管铁矿石业绩出现大幅度下滑,但矿商们在降低铁矿石成本和资本支出方面的努力是一致的。

所谓逆势扩产,实际上是通过低成本扩张,增加盈利产品的产量,在产品价格下降周期中起到对冲的作用,同时实现市场份额的增长。这正是四大矿山不约而同采用的逆周期操作的原因。很显然,尽管利润大幅下滑,但是与众多高成本矿山面临巨大的退出市场压力不同,四大矿商仍然是盈利的。极低的成本也是四大矿商在铁矿石价格持续下跌中逆势扩产并“稳坐钓鱼台”的最重要保障。

根据力拓发布的财报,今年上半年,力拓的现金成本(C1)为16.20美元/吨,考虑到能源价格和澳元兑美元汇率的因素,实际的现金成本只有15.20美元/吨。受益于成本节约计划和降低能源成本,这些措施抵消了几乎近一半的因价格下跌造成的利润下降。力拓CEO山姆·威尔士表示,上半年力拓减少资本支出14亿美元,降低成本6.41亿美元,完成全年7.5亿美元降本目标的85%。

与此同时,必和必拓CEO麦安哲在财报中也显得信心满满:“在当前的市场价格下,我们的铁矿石产品每吨仍然可以盈利20美元以上。”根据此次必和必拓公布的财报,其2015财年的铁矿石平均现金成本只有18.65美元/吨,尤其是在2015财年下半年(2015年1月1日~2015年6月30日)的现金成本已经低至17.01美元/吨。而其2014年的现金成本还高达26.96元/吨,短短一年时间,必和必拓的现金成本降低幅度高达9.95美元/吨,降低37%。

FMG的现金成本是四大矿商中最高的。今年上半年,在铁矿石价格一度跌至最低点附近时,有不少业内人士认为FMG已经处在盈亏点上,随时会陷入亏损。但在不久前FMG发布的2015年二季度生产报告里可以看到,FMG的平均现金成本已经降低至22美元/吨,其中6月份的现金成本甚至低至19美元/吨。从最新公布的数据来看,FMG2015财年的平均现金成本为27美元/吨,同比大幅下降了21%。不仅如此,FMG把2016年的铁矿石成本目标定在了18美元/吨,直逼“两拓”的现金成本。

FMG总裁潘纳威称:“业绩表现出色体现了生产力与效率的持续提高,公司在安全、生产及成本控制三个关键方面表现突出。铁矿石价格低迷,市场环境仍面临挑战,我们将继续把提升资产效率与生产力作为重点,提高运营业绩并持续降低成本。”

根据淡水河谷发布的半年报,2015年上半年,淡水河谷累计资本支出为43.29亿美元,较去年上半年同比减少了7.27亿美元。同时,淡水河谷在降低铁矿石运费上也做了不少努力。淡水河谷铁矿粉运到中国的单位现金成本及费用(对质量与湿度调整后)从2015年第一季度的43.4美元/吨削减至第二季度的39.1美元/干吨。值得一提的是,卡拉加斯地区的铁矿石总生产成本已降低至12美元/吨以下。

铁矿石扩产是上升周期的投资决策

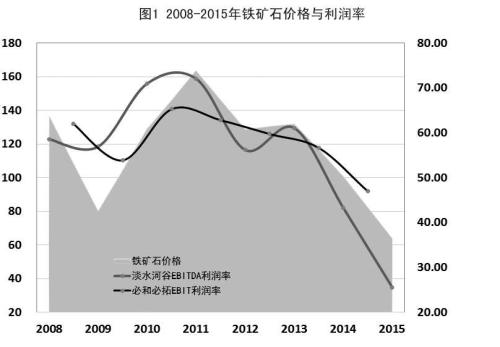

图1反映了2007年~2015年(上半年)必和必拓和淡水河谷公司的利润率与同期中国进口铁矿石平均价格之间的关系。该价格由中国海关铁矿石进口总额与进口总量的比值确定,基本能反映该年的铁矿石平均价格。如图所示,从利润率来看,2006年~2015年这9年间,必和必拓与淡水河谷的利润率平均在50%以上,利润率变化趋势基本一致:2008年前后,利润率有一个小幅下降,2009年到达低点之后开始大幅攀升,在2010年~2012年达到最高点(其中,淡水河谷2012年利润率受巴西雷亚尔大幅贬值影响偏离趋势)。2014年之后,必和必拓和淡水河谷利润率开始大幅下跌。淡水河谷在2015年上半年的利润率甚至跌至20%附近。从中国进口铁矿石平均价格来看,似乎有着同样的规律。受全球金融危机影响,2008年下半年,铁矿石价格开始下跌,2009年形成一个价格低点。之后,随着中国经济刺激计划和大量投资,中国国内钢铁需求加大,铁矿石需求量也随之大幅提升,铁矿石价格急剧升高。2010年、2011年和2012年这3年的铁矿石平均价格分别达到128美元/吨、163美元/吨和128美元/吨,在价格最高的2011年,铁矿石价格甚至一度维持在190美元/吨附近。随后,铁矿石价格在2013年经历了最后一次高峰,终于在2014年开始如瀑布般跌至目前的55美元/吨左右。

2008年到2015年,铁矿石价格最高点达到190美元/吨,最低在2015年7月份达到44.59美元/吨。

从图1中,我们同样可以看出,铁矿石价格与铁矿商的利润率有着同样的变化趋势。而利润率正是铁矿商决定是否扩产的核心要素。

很显然,铁矿石价格目前正处在周期性下跌的过程中。一般来说,在价格周期的上升阶段,铁矿商的扩产热情更加高涨。

从图1可以看出,2010年~2012年,正是铁矿石价格大涨时期,而此时也正是铁矿商积极扩产或布局扩产时期。

据了解,必和必拓于2011年7月份,正式宣布西澳项目的投资扩建;2012年首次宣布其年产2.9亿吨铁矿石的目标,而其2012年铁矿石产量仅为1.55亿吨左右。FMG也在那时提出其宏大的扩产目标———2017年产能达到3.55亿吨。力拓在2011年提出将当年的2.3亿吨产能扩至3.33亿吨。2011年7月份,淡水河谷的S11D项目获批,而其在2011年一共投资了240亿美元用于铁矿石的扩产。这些重大扩产项目的投资决策均是在铁矿石价格达到峰值前后做出的。而随着矿山从投资到产出的过程,四大矿商投资扩产的大量产能开始释放,铁矿石市场随之进入供大于求时代。

“一生一次”的扩产机遇已成往事

当前的铁矿石市场供应过剩是一定的。而在供给过剩时,需求往往是决定价格走势的关键因素。一般来说,大宗商品的周期性规律往往伴随着一个重要的新兴经济体的快速增长。都是而目前的情况是,铁矿石的供应过剩与最大的铁矿石需求国中国的经济进入新常态二者重叠。

必和必拓铁矿石总裁吉米·威尔森(JimmyWilson)曾表示:“铁矿石市场如同所有的自由市场一样,供给和需求决定了价格。过去15年中,中国的工业化进程为铁矿石带来了‘一生一次’的需求飙升。中国的工业化极大刺激了全球铁矿石市场的产量。”

2000年,铁矿石产量仅为9.5亿吨,到2014年,这一数字已经达到22亿吨,至少翻了2倍。这期间,新的铁矿石生产商不断进入市场,现有的生产商通过扩大规模,来满足前所未有的需求。

市场规律或许会迟到,但永远不会缺席。威尔森在今年6月3日的报告《铁矿石基本面》一文中写道:“就像所有大宗商品周期一样,铁矿石的供给增长在2011年左右超过了需求增长。成本曲线开始变得扁平,价格开始降低,开始回归均价。”

铁矿石价格大幅下跌对应着中国钢产量到达峰值。2014年上半年,中国粗钢产量达到4.1亿吨,同比下降1.3%,为近20年来首次下降。中国钢铁工业协会称,2014年很可能是中国粗钢产量峰值标志。

与之前有所不同的是,四大矿商对中国的钢产量似乎已经没那么有信心了。“未来10年,中国的粗钢产量预计将在9.35亿吨~9.85亿吨之间。”必和必拓公司日前表示。而在今年5月份,必和必拓还预测2020年左右中国粗钢产量会达到10亿吨~11亿吨。

必和必拓的一位分析师表示,随着中国的经济转向消费型经济,中国的钢产量将不会超过10亿吨。

“中国经济增速的放缓,已经让矿业巨头们手忙脚乱。”嘉能可公司首席执行官伊凡·格拉森伯格说。今年上半年,中国的粗钢产量同比下降1.3%,这意味着铁矿石需求量不会比以前更多。

事实上,尽管四大矿商在财报中仍然对未来铁矿石需求量表示乐观。但是在铁矿石价格大幅下跌从而导致利润大幅缩水的背景下,本轮扩产结束后,四大矿商中目前尚未有任何一个发布新的投资计划。FMG已经公开表示,其2016年产量目标维持在当前1.65亿吨的水平。

更值得一提的是,力拓在财报中并未对当前的铁矿石投资计划作出任何改变,相反,其还公布了两个雄心勃勃的铜矿和铝土矿投资计划。显然,力拓已经将重点转向了铜和铝业务。

来源:中国冶金报

苏公网安备 32030202000362号

苏公网安备 32030202000362号