71000ФЄ/¶ЦЙП·ЅїЦФвУцЅПЗїЧиБ¦

ЅьЖЪЈ¬»¦ДшЦчБ¦єПФјТСБ¬РшОеёцЅ»ТЧИХіцПЦ·ґµЇЈ¬ЦБЦЬ¶юПВОзКХЕМЈ¬ТСЕКЙэЦБ70100ФЄ/¶ЦЙП·ЅЈ¬Т»ЦЬЗ°ФшґґПВ2015Дк11ФВТФАґµДРВµН65820ФЄ/¶ЦЎЈ»¦ДшµД±нПЦІўІ»КЗёцАэЈ¬КВКµЙПЈ¬ґУХыМ幤ҵƷЧЯКЖАґїґЈ¬»щ±ѕЙПИ«ПЯЖ®ємЎЈОТГЗИПОЄЈ¬№¤ТµЖ·°еїйµДјЇМе·ґµЇН№ПФКРіЎХыМеЗйРчДЈКЅµДЧЄ»»Ј¬ґУґЛЗ°µД±ЬПХДЈКЅ¶МК±µчХыµЅ·зПХДЈКЅЎЈµ«ДїЗ°АґїґЈ¬КРіЎДЈКЅІ»¶ЁЈ¬ДшКРєЛРДЗэ¶ЇТаІ»ФЪУЪґЛЈ¬Ф¤јЖДшјЫХсµґёсѕЦДСЖЖЎЈ

ЎЎЎЎ·зПХЗйРч¶МК±»Ш№й

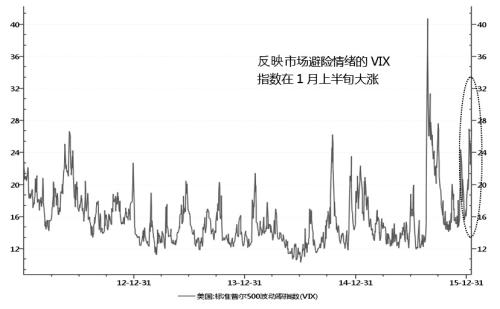

ЎЎЎЎЅьЖЪЈ¬№¤ТµЅрКфјЇМе·ґµЇЈ¬ОТГЗИПОЄХвЦчТЄКЗКЬµЅБЛКРіЎЗйРчДЈКЅЧЄ»»µДЗЈЦЖЈ¬Ц»КЗёчЖ·ЦЦТтёчЧФІЁ¶ЇРФј°№©Ри»щ±ѕГжµДІоТм¶шК№µГХЗ·щУРЛщ·Ц»ЇЎЈ1ФВЈ¬И«ЗтКРіЎТ»¶ИіцПЦїЦ»ЕЈ¬Е·ГА№ЙКРґуµшЈ¬ГА№ЙґґПВ5ёцФВРВµНЎЈН¬К±Ј¬ФУНБ¬РшПВµшЈ¬јМµшЖЖ30ГАФЄ/Н°ХыКэґу№ШЦ®єуЈ¬±ѕЦЬТ»Ј¬ІјВЧМШФУНТ»¶ИµшЖЖГїН°28ГАФЄЎЈ¶шИХФЄµИ±ЬПХ±ТЦЦФтСУРшХЗКЖЈ¬№уЅрКфТа±нПЦјбН¦Ј¬ХвПФКѕіцЅрИЪЧК±ѕКРіЎ±ЬПХДЈКЅїЄЖфЎЈµ«№эИҐТ»ЦЬФЪКРіЎПЭИл№э¶И±Ї№ЫЦ®К±Ј¬Н¶ЧКХЯµДЗйРчДЈКЅТІЦрЅҐіцПЦТ»¶ЁµчХыЈ¬ґУґЛЗ°µД±ЬПХДЈКЅЦШРВЧЄПт·зПХДЈКЅЈ¬·зПХЧКІъ°ьАЁ№ЙКРЎўґуЧЪЙМЖ·µИВјµГЙПХЗЈ¬ЅьјёёцЅ»ТЧИХИ«Зт№ЙКР¶јУРЛщ·ґµЇЈ¬»щ±ѕЅрКфТІИ«ПЯЙПХЗЎЈІ»№эЈ¬ДїЗ°µДКРіЎДЈКЅІ»¶ЁЈ¬±ЬПХДЈКЅУл·зПХДЈКЅЦ®јдµДІ»¶ПЧЄ»»їЦЅ«іЦРшЈ¬µ±ПВ¶МФЭµД·зПХЗйРч»Ш№йДСТФ¶ФДшјЫ№№іЙіЦРшРФµДЙПХЗ¶ЇБ¦ЎЈ

ЎЎЎЎЅб№№РФІЩЧчОЄЦч

ЎЎЎЎОТГЗИПОЄЈ¬У°ПмДшјЫµДєЛРДТтЛШИФФЪУЪєк№ЫГжУ빩РиГжЎЈєк№ЫГжЈ¬РВРЛКРіЎ№ъјТѕјГФцЛЩ·Е»єЈ¬¶ФРиЗу¶ЛµДА¶ЇУРПЮЎЈ¶шєЈНвЦчТЄІъДш№ъ»х±Т±бЦµґшАґіЙ±ѕНЁЛхУлКЫјЫјбН¦µД№эіМјМРшЈ¬Ѕ«БоІъіцО¬іЦЅПїмФці¤ЎЈ

ЎЎЎЎОґАґТ»ДкИЛГс±Т±бЦµФ¤ЖЪЅ«іЦРш·ўЅНЈ¬¶ФДшПЦ»хКµЕМЙПµДАы¶аФ¤јЖУРПЮЎЈДшКРёь¶аµД»№КЗТАНРЅ»ТЧІгГжµДДЪНв·ґМЧУлјЫёсЦ®јдРОіЙµДХэПт·ґАЎЈ¬Паµ±УЪ№ъДЪДшКРіЎРйЕМЙПµДВтИлРиЗуФцјУЈ¬ґУ¶ш¶Ф№ъДЪјЫёсРОіЙЦ§іЕЎЈТтґЛЈ¬ОґАґТ»ДкЈ¬ОТГЗИПОЄЈ¬»¦ДшјЫёсµДЗчКЖРФЧцїХ±дµГІ»ДЗГґИЭТЧЈ¬µ«ЙПХЗ¶ЇБ¦ТаКЬµЅєк№ЫГжУл»щ±ѕГжµДЗЈ°нЎЈ

ЎЎЎЎµ±И»Ј¬ОТГЗИПОЄЈ¬ИЛГс±ТЧЯКЖµДЅЧ¶ОРФµчХы»бКЗДшјЫЦШРВПВРЮµДК±јдµгЈ¬±Пѕ№ґУУ°ПмДшјЫµДєк№ЫГжј°№©РиГжАґїґЈ¬»щ±ѕГжЗэ¶ЇТАИ»ПтПВЎЈН¬К±Ј¬Т»µ©»¦ВЧДш±ИЦµЅУЅьЙхЦБі¬№эЅшїЪѕщєв±ИЦµЈ¬ТІ»бґшАґєЈНвЅшїЪФцјУµДФ¤ЖЪЈ¬ґУ¶шБоДЪНв·ґМЧІЩЧчЗгПтУЪЖЅІЦАліЎЈ¬»¦ВЧДш±ИЦµµГµЅПВРЮЈЁ¶ФЅшїЪАыИуµДёъЧЩТІЅ«УРЦъУЪЕР¶ПЅшїЪЙМФцјУЅшїЪµДТвФёЈ¬ґУ¶шѕц¶Ё·ґМЧЖЅІЦµДєПККК±»ъЈ©ЎЈДшјЫХыМеЧЯКЖїЦёъЛжДЪНв·ґМЧµДЅЪЧаЈ¬іКПЦІ»¶П·ґµЇЎў»ШВдµДѕЦГжЎЈ

ЦР¶МЖЪАґїґЈ¬Ф¤јЖДшКРХсµґёсѕЦДСЖЖЎЈЅЁТйТФЅб№№РФІЩЧчОЄЦчЈ¬ДЪНв·ґМЧ»ъ»бЅП¶аЎЈµҐ±ЯЗгПт·ґµЇЦБККµ±ёЯµгїХµҐЅйИлЈ¬°ІИ«±ЯјКёьёЯЈ¬ДїЗ°јЫО»їЙДЬТСѕЅУЅьґЛІЁ·ґµЇµДОІЙщЈ¬ЦБ71000ФЄ/¶ЦЙП·ЅїЦФвУцЅПЗїЧиБ¦ЎЈ

АґФґЈєЖЪ»хИХ±Ё

ЛХ№«Нш°І±ё 32030202000362єЕ

ЛХ№«Нш°І±ё 32030202000362єЕ