价格将长时间维持在400元/吨之下

最近几日,铁矿石期货价格连续跌停,1509合约跌至340元/吨附近,1601合约跌至330元/吨附近,普氏铁矿石指数跟随期货大幅下跌至50美元/吨,北方港口现货价格也连续下跌。铁矿石价格下跌符合我们预期,当前我们认为铁矿石仍有下跌空间,后期将长时间维持在400元/吨之下。

内外矿山供应齐齐上升

海外矿山发货量上升至新台阶,国产矿山开工率有所恢复,供应增加对铁矿石价格产生明显压制作用,预计铁矿石价格将长时间保持在400元/吨之下。从周度数据看,巴西铁矿石发货量基本维持在2014年的水平,没有明显增加,一是因为淡水河谷最大的扩产活动还未开始,该企业扩产高峰比澳洲晚,推迟至2017—2018年;二是因为淡水河谷运输铁矿石的大船还没有发挥作用。不过后期,随着淡水河谷运输铁矿石的大船逐渐发挥作用,相信巴西铁矿石发货量会相应增加。

与巴西相比,澳洲铁矿石发货量出现井喷,相比2014年再上一个台阶,周发货量稳定在1500万吨,甚至将近1800万吨。从月度数据看,澳洲发货量由2014年的4000万—5000万吨增加至目前的6000万—7000万吨,发往中国的数量由2014年的3000万—4000万吨增加至目前的5000万—6000万吨。

国产矿山开工率也有所恢复,这主要与之前铁矿石价格回升有关。目前全国矿山开工率稳定在50%左右,年产100万吨以上的矿山开工率恢复至67%。虽然国产矿山开工率受市场强弱影响大,但整体来讲,国产矿山供应存在一定刚性,减少相对有限。

铁矿石需求减少

之前我们预期铁矿石需求可能减少,目前来看,这种预期已经兑现。之前全国高炉开工率连续下降,但钢材产量最大的河北开工率一直在上升。近期河北高炉开工率终于连续下降两周,下降过程启动,后期将继续下降。钢厂生产减少导致铁矿石需求下降。

虽然现在钢厂铁矿石可用天数在24天的相对低位,但钢厂补库积极性下降,铁矿石补库需求不明显。

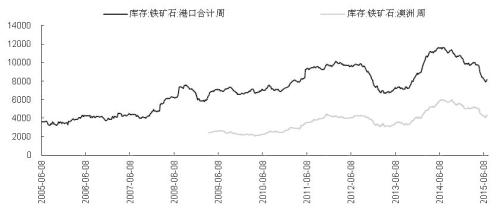

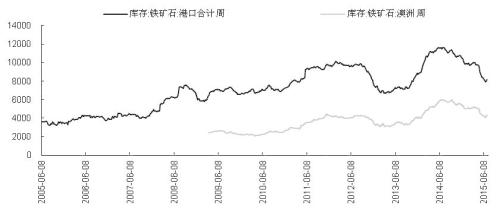

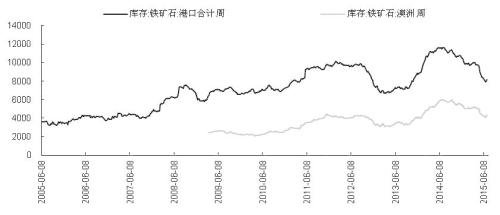

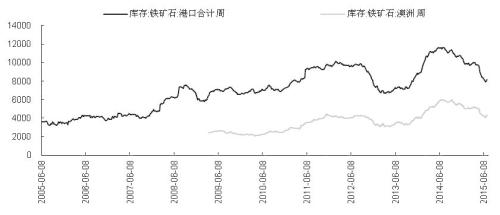

在铁矿石供应增加和钢厂生产减少的双重压制下,铁矿石港口库存结束连续15周的下降过程,出现增加现象,铁矿石价格的最后支撑坍塌。后期随着海外矿山供应继续增加,预计港口库存和到港量会继续上升,铁矿石价格将继续被压制。

钢材市场需求较差

虽然5月综合PMI指数出现小幅回升,但从分项指数看,无论是内需还是出口指数均差于预期,这说明钢材需求不好。从库存变化看,无论是钢厂库存还是社会库存都提前增加,在贸易商不主动囤货的背景下,库存提前增加进一步说明钢材需求出现较大问题。钢材需求较差导致钢材期现价格连续走弱,期货价格甚至出现跌停的极端表现,这对铁矿石市场心理产生负面影响。

总结来看,铁矿石的弱势还是比较明显的。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号