日前中国央行宣布降息,铜价应声反弹,但之后又振荡回落。从历史规律来看,货币宽松触发的铜价反弹不具有持续性,铜价在上涨之后多会迎来更长时间、更大幅度的下跌。短期铜价将在42000—44000元/吨区间整理,而中国房地产情况将决定铜价的突破方向。

货币政策触发的上涨不具有持续性

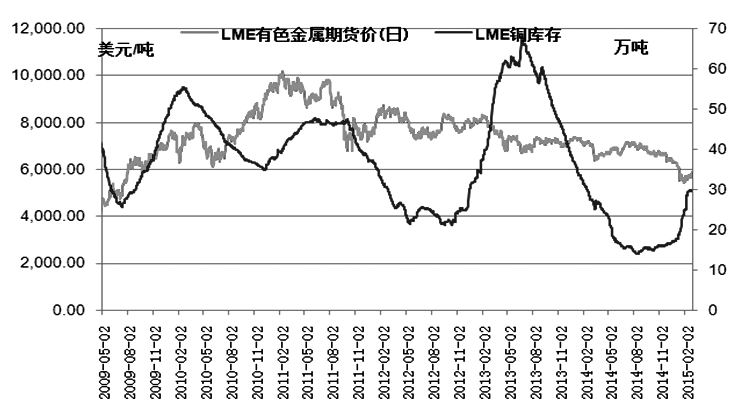

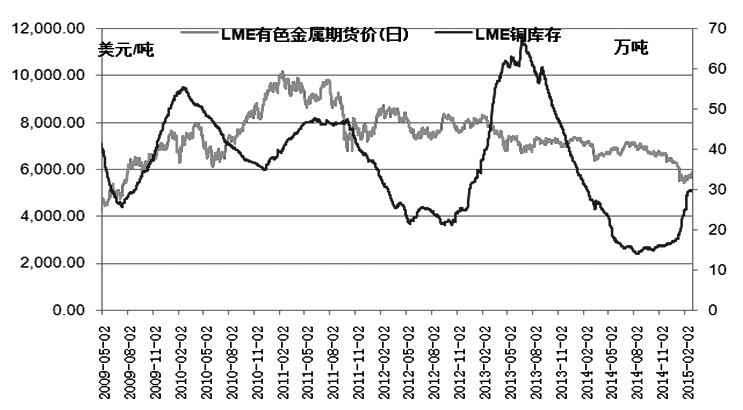

金融危机之后,美联储三次启动QE,中国也采取一定刺激政策。首先,2009年3月至2010年3月,美联储推出QE1,中国政府推出4万亿元投资,铜价涨幅超过120%。但是,2010年1月初至2月初和4月初至6月初,库存高企使得铜价出现两波幅度高达20%的下跌。其次,2010年8月底至2012年6月,美联储推出QE2,中国央行实施适度宽松的货币政策,铜价从6600美元/吨反弹至10000美元/吨。但是LME铜库存从35万吨攀升至47.5万吨,随后铜价下跌30%。最后,2012年8月,美联储推出QE3,中国城镇化预期增强,铜价出现幅度为15%的反弹。但LME铜库存从20万吨快速攀升至50万吨以上,2013年5月之后,铜价再也没有站上7500美元/吨。

从上述情况可见,在货币宽松预期出现时,铜价会出现幅度较大的反弹,但是交易所铜库存也出现显著攀升,而不是下降。一个合理的解释是,货币宽松预期拉动铜价上涨,铜价上涨刺激供应增加,但是货币宽松及宽松预期对实体经济支撑有限,铜冶炼企业销售到实体经济领域的铜总量有限,铜库存不断攀升,不得不卖给期货市场。最终,铜现货库存越来越多,卖出保值需求越来越大,多头不得不认赔离场。

在美联储终止QE的情况下,中国央行降准或者降息对铜价的支撑作用会更弱,毕竟人民币还不是全球储备货币。

中国房地产市场能否企稳是关键

2月全国100个城市(新建)住宅平均价格为10539元/平方米,环比小幅下跌0.24%,同比下跌3.84%,跌幅较1月扩大0.75个百分点。2014年12月,中国商品房待售面积创出历史新高,为6.2169亿平方米。房屋库存高企,房价下行趋势尚未结束。在房地产市场企稳前,铜价反弹主要反映经济即将企稳的预期。若企稳预期能变为现实,铜价有望反弹至44000元/吨以上,但是从长周期因素分析,企稳概率并不大。

结论

历史数据表明,货币宽松引发的铜价反弹不具有持续性,并且货币宽松的边际效应递减。中国央行降息对铜价支撑作用有限。市场在等待3月中国房地产市场数据,短期铜价在42000—44000元/吨区间运行是大概率事件。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号