正方:大部分品种去库存化基本结束,在钢厂连续亏损后,进一步杀跌钢价的动能已不强,市场有望进入稳中趋强走势。

反方:下半年宏观经济放缓,房地产建设需求下降,三季度螺纹钢最低看至3100元/吨。

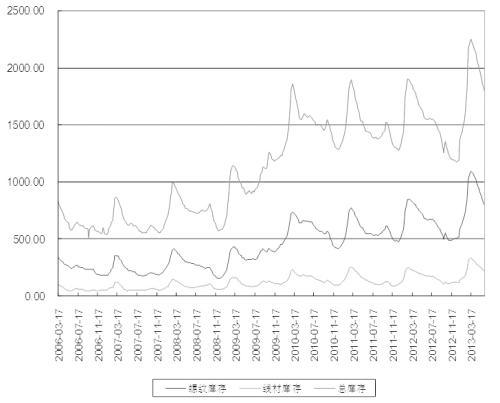

钢材社会库存

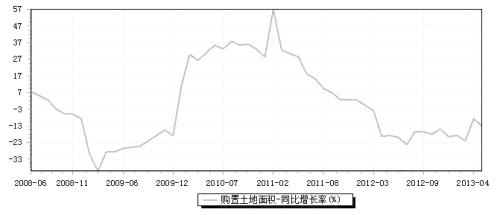

购置土地面积累计增长

自2月中旬以来,钢材由于粗钢产能过剩,消费疲弱而进入漫长的去库存周期,进入二季度,随着全球矿石价格的松动,钢材价格更是在内忧外患中连连下挫。

从库存周期来看,钢价触底反弹

分析钢材价格有以下几个周期:矿石产能新建周期、粗钢产能新建周期、和库存周期。中国矿石消费的近70%需要进口,国外大型矿山的新建周期需要7—9年,这也解释了为什么矿价自2005—2012年持续大幅上涨。在矿石价格上涨周期中,钢价随着成本上涨而上涨。第二个周期是粗钢产能周期。由于中国粗钢产量占全球粗钢产量的50%,且中国粗钢新增产能占全球新增产能的90%以上,粗钢产能周期就是中国粗钢建设周期,大概是1—2年的时间,2009年以来,由于国内的刺激政策导致国内大量新建粗钢产能,这也是2012年以来,钢价走下坡路的原因之一。第三个周期就是库存周期,由于矿石新建周期及粗钢产能周期都是向下,所以钢材市场从大趋势来看是下跌的,但此过程中也会出现由于清库和备库而导致的钢价涨跌。自3月下旬以来,钢材库存连续13周下滑,由3月的2251万吨跌至1761万吨,螺纹钢社会库存由1080万吨跌至784万吨,按此库存计算的库存消费比与往年同期相近。与此同时,钢协重点钢铁企业库存也出现下降,5月下旬库存为1296.4万吨,中旬库存为1368.05万吨,旬度库存下降71.65万吨。因此,仅从库存周期来看,钢材清库周期快要结束,钢价蓄势待涨。

吨钢亏损,未来供应可能出现缩减

随着钢材价格的下跌,钢厂吨钢亏损近300元,目前的钢价接近钢厂的现金成本。实际上,在钢价持续下跌过程中,由于原料库存及产成品库存因素,导致钢厂的亏损远大于实时测算的生产盈亏。根据历史数据的测算,当吨钢亏损达到300元/吨时,将使钢厂的现金收入为负,也就是说很快就会出现钢厂减产。因此,从这点来看,钢价继续大幅下跌空间不大。但由于目前钢铁行业情形十分严峻,钢厂一旦停产就意味着可能退出这个行业,因此,同等亏损下,钢厂的停检修力度会较以往年份小,钢价可能在底部徘徊的时间就更久。但总体来说,未来钢厂供应会出现缩减,这将对钢价形成支撑。

原料库存清库完毕,矿石价格上扬

自2月中下旬开始,钢价下跌,钢厂开始减少矿石的采购。从粗钢产量数据来看,2—5月粗钢产量持续位于高位,日均产量都在210万吨以上,而同期矿石供应增速却出现下滑,矿石进口同比增速小于粗钢产量增速,说明钢厂在对原材料清库。从麦格理调研的数据也可以看出,由于对矿价看跌,中小钢厂大幅削减矿石库存,由正常情况下的能够维持1—1.5个月的生产降为仅能维持0.5个月。也就是说,随着钢厂对矿石的清库维持了近4个月,钢厂的矿石库存也已经降至安全临近点。近日,通过对几家钢厂调研得知,部分钢厂已经开始买入矿石,钢厂对矿石进行备库势必会推高矿价,进而对钢价形成阶段性支撑。

整体来看,经过连续半年的阴跌调整,大部分品种去 库存化基本结束,在钢厂连续亏损后,进一步杀跌的动能已不强,市场有望进入相对的稳中趋强的走势。进入7月,如果钢厂供应出现下滑、原材料价格及下游消费上升,钢价上涨空间将打开。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号