中国宏观经济数据持续回暖,加之美国“财政悬崖”问题暂时解决,沪铜在新年伊始便站上了58000元/吨整数关口。但铜基本面表现相对滞后,中国铜进口下滑、下游需求不济、库存高企等因素制约了铜价反弹的力度。展望后市,中国需求何时复苏是铜价走势的关键。

宏观经济回暖,政策刺激预期降温

去年四季度以来,主要经济体的宏观经济数据均出现好转的迹象,特别是中国及美国经济数据持续回暖,为铜价的反弹提供了主要的动力。

中国海关总署数据显示,2012年12月份中国出口同比增长了14.1%,达7个月以来最快增速。2012年全年中国贸易顺差同比增长50%以上,这改变了三年来贸易顺差逐年下降的趋势,并为中国经济增长提供了重要动力。此外,市场也普遍预期去年第四季度GDP同比增速将实现连续6个季度回落之后的首次回升,预计回升至7.9%左右,预计2012年经济增速为7.8%左右,2013年经济增速有望超过8%。

而从制造业的数据来看,全球宏观经济也出现了好转的迹象,发达国家除了日本外,都开始出现上升的态势,基本确认了全球经济将在2013年复苏的观点。经济的复苏无疑拉动了铜的需求前景,这也是近期铜价保持强势的主要原因。

但随着经济的好转,宽松货币政策的前景却出现了转变。数位美联储官员表达了对量化宽松措施的担忧。上周欧央行行长在议息会议之后也表示,随着欧元区经济形势的好转,没有进一步降息的打算。而中国通胀水平的回升,也打消了进一步货币刺激政策的预期。刺激政策力度的减弱无疑制约了铜的金融投资属性,限制了铜价反弹的力度。

基本面表现相对滞后

尽管宏观层面出现了一定程度的好转,但铜基本面表现却相对滞后,尤其是中国需求未能恢复,制约了铜价反弹的力度。

在供给端,2013年是国内本轮铜冶炼项目投产高峰期的最后一年。巴克莱在报告中认为,中国铜产量2013年将由573万吨增加至655万吨,增长14%,需求量将由828万吨增加至876万吨,增幅6%。供给增速超过了需求增速,铜供给将由缺口逐步转向过剩。

在需求端,尽管有融资需求的支撑,但去年12月中国铜进口出现萎缩的迹象。海关公布的数据显示,12月份中国进口未锻造的铜及铜材34.12万吨,同比大幅下滑32.96%,环比下降6.60%;进口废铜44万吨,同比下降2.22%,环比下降6.38%。中国铜进口环比下滑并不出人意料,也从侧面反映出现阶段中国需求的低迷。

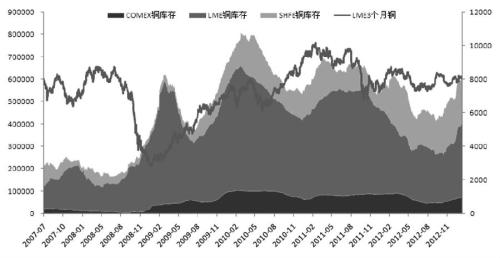

从库存水平来看,铜现货市场的压力较大。目前伦铜库存超过33万吨,上期所铜库存接近21万吨,上海保税区库存据称也达到了历史最高的80万吨左右,库存压力明显大于往年。有调查预计,截至2012年三季度,中国铜市隐性库存约300万吨,约相当于中国铜市场140天的消费量,远远超过全球20天左右的平均值。从公开的数据来看,中国铜库存增加的迹象并未得到扭转。

库存压力不容忽视

在上海与伦敦的现货市场上,自去年9月份以来,两市铜现货在大部分时间内均维持贴水的格局。现货持续贴水无疑也反映出铜现货市场需求的低迷。

因此,笔者预期铜价在近期将受到中美经济好转的推动而维持当前的振荡走高格局,上方目标区域位于59000—60000元/吨之间,但受消费低迷及库存压力的拖累,后市进一步上涨的空间有限。

转自期货日报网

苏公网安备 32030202000362号

苏公网安备 32030202000362号