市场对中国经济下行的风险和中国铜需求增长不及预期的担忧情绪将对铜价施压。废铜供不应求在短期内有助于缓解铜市供应压力,为铜价提供一定的支撑。但高企的库存将继续压制铜价涨幅。

日经指数日线图

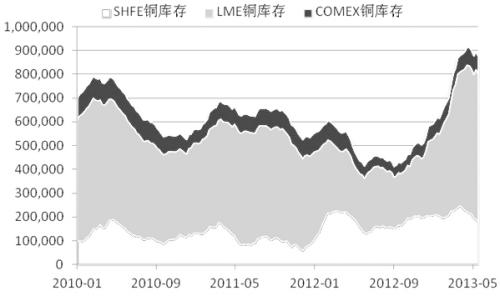

交易所铜库存高位徘徊

上周,铜价呈宽幅振荡走势,经历一周的剧烈波动后,铜价几近收平。预计后市铜价维持区间振荡的概率较大,建议关注伦铜7500压力位和7100支撑位。

宏观经济数据好坏不一。美国公布的4月耐用品订单月率增加3.3%,远超预期。德国5月Ifo商业景气指数105.7,好于预期,并且三个月来首次上升;6月德国GfK消费者信心指数升至逾五年半高点。周五的利好数据传递了欧美经济复苏的积极信号,有助于提振投资者情绪并增强市场信心。

中国方面,则不容乐观。中国5月汇丰制造业PMI预览值49.6,自去年10月以来首次跌落荣枯分水岭50一线,表明中国5月制造业7个月来首次陷入收缩,引发市场对中国铜需求前景的忧虑,令铜价承压。笔者认为,疲弱的PMI数据一方面显示出中国经济面临的下行风险正在增加,但另一方面也提高了中国政府将出台刺激政策助经济企稳回升的可能性,因此不宜过分夸大该PMI数据对后市铜价的负面影响。

供应压力暂时缓解。进入2013年以来,铜市供应宽松的预期逐渐主导市场,这主要是因为前些年矿业投资高峰时期的铜矿项目将在2013—2015年期间逐步建成投产,因此铜精矿供应将愈发充裕的预期渐渐成为市场共识。但是当前废铜供应紧张,使得铜供应暂时偏离了宽松预期。

近期,中国再生铜冶炼厂愈发感受到废铜紧缺的压力。废铜短缺主要原因在于:第一,中国海关严查铜废料进口,对低等级的废铜进口严格管制;第二,铜价处于低位,废铜供应商惜售心理明显。这两个因素在短期内显著改变的可能性均不大,因此,预计国内废铜供应短缺的局面有望延续,从而进一步缓解铜市的供应压力。

库存有所回落,但仍处高位。上周,上期所和LME铜库存有所回落,但仍处于高位。分地区来看,LME在亚洲、欧洲、北美的精炼铜库存均有不同程度的下降,其中亚洲库存下降幅度最大,减少了5025吨。此外,中国保税区铜库存亦继续保持下行,目前估计在50万吨,相比去年末时接近100万吨的高点显著回落。

中国家电生产旺季的最后一个月5月即将过去,预计这方面的铜消费将会转弱,不过,中国电力铜消费依旧保持良好势头,6月铜消费或将呈现淡季不淡的景象,这将有利于中国进一步去库存。但外管局20号文将于6月生效,商业银行亦开始收紧信用证的发放,这将对融资铜造成打压,不利于中国对精炼铜的进口,LME库存或将继续高位徘徊,令铜价承压。

综合来看,欧美经济复苏格局良好,有望继续提振投资者情绪,但市场对中国经济下行风险和中国铜需求增长不及预期的担忧情绪将对铜价施压。废铜供不应求在短期内有助于缓解铜市的供应压力,为铜价提供一定的支撑。但高企的库存将继续成为压制铜价的因素,限制铜价涨幅。

苏公网安备 32030202000362号

苏公网安备 32030202000362号