|

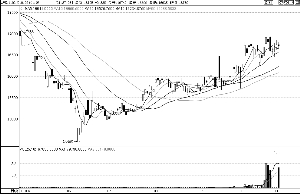

相较于沪铜和沪锌近期的大幅波动,沪铝市场明显要显得平静及平稳。主要原因是沪铝前期涨幅较小,使得产生的波动空间相对较窄;目前铝价有较大的刚性,下跌空间基本封死,因而在铜、锌等大幅回调的过程中,表现得明显抗跌。总体来看,沪铝在16000-17000元之间有很大的稳定性,在这个区间也是沪铝的一个“价值洼地”,在其区间的下沿买入,具有较强的投资价值。

受到国内节能减排目标任务的影响,今年6月份以来国内电解铝产量持续下降。国际铝业协会(IAI)近期公布的数据称,中国今年9月日均铝产量为4.36万吨,低于8月的日均4.48万吨。9月原铝产量为130.9万吨,低于8月的138.8万吨。国家统计局的数据显示,9月份的电解铝产量回落至117.2万吨,较上月减少10.7万吨。从最近几个月产量数据来看,有部分企业进行了减产,而且这种状况或会持续至明年。由此看来,长期困扰国内的供应过剩的问题年内或出现一定程度的缓解,对铝价将会产生明显的支撑。

在中国加大节能减排、淘汰落后产能的背景下,市场对于铝产能扩张步伐的放缓及阶段性产量的回落有相当的预期,而且目前沪铝价格处于“价值洼地”,沪铝或会逐步获得投资者的青睐。

近日中国电力企业联合会发布的报告显示,全国已有10个省的火电企业全部亏损,目前正值北方采暖期临近电厂冬季储煤之际,但一些电厂已无钱买煤,可能产生不能保证电力、热力供应的风险,未来电价或面临升价的确定性。而电价作为电解铝成本的主要成本之一,电解铝或许由于电价的上涨的压力而需要付出更高的成本,这也使得未来电解铝的价格具有更多的刚性因素。

国储抛售对铝价影响不大。近日国储以公开竞价方式销售9.6万吨国家储备铝锭,由于此次抛售铝锭数量少,因而其意义在于向市场传递一种平抑通胀的预期,预计对市场影响比较有限。

通胀的预期使得大宗商品价格保持高位。从近期美国经济表现来看,重启量化宽松政策的货币政策基本没有多大悬念。尽管短期美元有见底可能,但要想改变美元的弱势显然不太现实。近日中国央行意外加息,从另一个侧面也反映了国内通胀的迫近。而中国及全球性的通胀即给大宗商品的上涨提高了内在动力,而且这种动力有一定的持久性。

中国需求预期或正在增强。从最新公布的两项中国制造业指数显示,10月份中国制造业活动增长加速,使得国内通货膨胀压力正在上升。中国10月份采购经理人指数(PMI)为54.7,高于9月份的53.8。国内PMI持续维持在50的上方表明中国制造业活动扩张明显,对大宗商品的需求也将维持高位。从公布的PMI数据显示,尽管10月份新出口订单由9月份的52.8微降至52.6,但产出指数、新订单指数及采购数量指数均有所上升,显示出国内需求走势正在增强。数据增加了对铝等大宗商品未来需求的预期。

整体来看,目前沪铝价格仍处于较低水平,在成本上涨及国内节能减排等产能调控的影响下,未来铝价显然有不小的上涨空间。沪铝主力合约1102在17000元以上企稳应该是一个强烈的提示,建议强烈关注沪铝在17000元上方的表现。

【中国证券报】

苏公网安备 32030202000362号

苏公网安备 32030202000362号