产能过剩的核心是总需求退潮

钢铁行业步入微利时代毋庸置疑,但相对于2013年,2014年钢厂的盈利状况略有好转。因此,行业“寒而不痛”,结构调整进程缓慢。预计螺纹钢与铁矿石比价有望进一步走高,投资者可寻找套利交易机会。另外,铁矿石供应增量在2015年一季度进一步释放,价格有望进一步向边际成本靠近,建议提前布局。

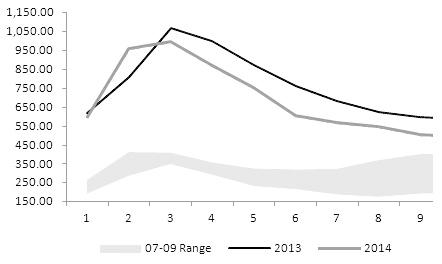

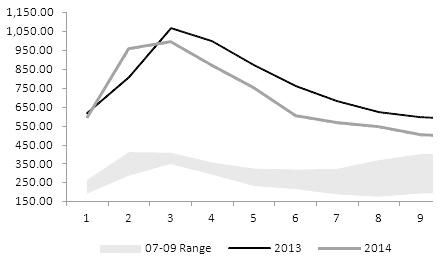

图为螺纹钢指数日线

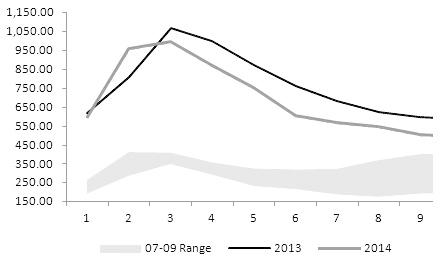

图为铁矿石指数日线

2014年黑色系提前入冬

在2014年钢材期货年度报告《量变积累,宿命轮回》中,我们的核心观点是:在产能过剩的大背景之下,钢铁行业宿命难逃,整个行业迎来痛苦的转型期。作为现货价格的指引,期钢主力合约价格重心仍将继续下移,而影响钢材价格走势的重要因素——铁矿石价格下行节奏是整个产业链中的核心。从实际运行情况来看,随着国内经济增速放缓,黑色产业链全行业悲观情绪蔓延,企业普遍面临经营压力。在持续的资金打压之下,铁矿石期货价格已经逼近500元/吨关口,螺纹钢期货价格也不断刷新上市以来的新低。回顾2014年年报观点,有与预判相一致的地方,比如价格重心的下移以及远期贴水价格结构出现;也有超出此前预期的地方,比如,黑色产业链品种全年处于持续探底行情。2014年,从市场衍化的逻辑来看,上半年以铁矿石为主线——全球主要铁矿石生产商的产量急剧增加打破供需平衡;下半年则聚焦需求——尽管政府出台一系列稳增长的政策,但新增需求难以消化房地产和基础设施建设放缓的压力,期望中的旺季行情破灭,钢市提前入冬。

9月30日,中国人民银行和银监会发布了放松抵押贷款政策的通知,其中首次购买住房者最高可享受抵押贷款利率7折优惠,部分二套房购买者可通过重新定义的“首套房抵押贷款”认定标准以更优惠的条款获得房贷。另外,由于三季度经济增速创年内新低,加上经济尚未出现明显企稳迹象,铁路投资有可能再度加码,投资额有望达到万亿,超过2010年8427亿元投资纪录。在国庆长假之后,螺纹钢期现价格出现小幅反弹,2014年年末期钢呈现出低位区间波动的特点。

钢铁行业“2”时代

2008年政府大规模刺激导致产能过剩,新常态下“去产能”势在必行。但同时,在管理层底线思维之下,“去产能”无法一蹴而就。产能过剩的核心源于总需求的退潮。当经济总需求处于上升周期时,供不应求使得企业的盈利能力上升和库存下降,对未来乐观预期导致企业纷纷追加投资和扩张产能。因此,当外需从涨潮到退潮,房地产新开工长周期下降和债务扩张空间开始受限,重工业产能过剩矛盾开始凸显。

此外,体制缺陷加剧了产能过剩。一些属于落后淘汰产业的项目,因其能够带动当地经济增长,甚至可获得地方税收优惠和财政补贴,造成了全局层面更加严重的产能过剩。钢铁行业是产能过剩的重灾区,过剩产能的出清过程将维持较长时间。从这个角度来看,如果需求端不出现戏剧性的变化,钢材期现价格难言见底。市场需要适应钢材价格长期处于“2”时代的新常态。

出清过剩产能压力大

尽管钢材价格大幅下跌,但主要原材料如铁矿石价格跌幅大于钢材价格,这使得钢厂盈利状况反而有所好转。因此,今年以来,虽然有部分钢厂因债务危机影响到实际产出,但全国粗钢总体产量居高不下。河北是我国钢铁第一大省,粗钢产量自2000年以来始终保持全国第一位。近年来,其产能过剩、布局不合理、效益低、资源环境压力大等问题日益突出,加快推进钢铁产业结构调整势在必行。

但是,我们要清晰地认识到,“去产能”将是一个长期而缓慢的过程。2014年6月30日,发改委正式批复《河北省钢铁产业结构调整方案》。《方案》中确定的钢铁产业结构调整重点项目包括石家庄钢铁公司环保搬迁产品升级改造项目、曹妃甸首钢京唐公司二期、唐山渤海集团沿海搬迁、承德钒钛制品基地、武安围城钢铁企业整合搬迁。按照计划,河北省将通过推进联合重组,组建15家左右的大型钢铁企业集团,产能占全省90%以上,力争到2018年底,将钢铁产能压减7370万吨。

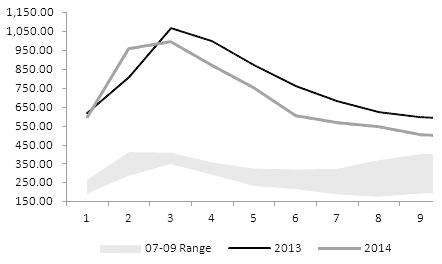

图为螺纹钢库存

钢铁去产能看河北,河北去产能看唐山。从政策推进过程可以看出,仅靠行政手段压缩产能过程缓慢,未来过剩产能的出清还需要市场助力。

据了解,即将出台的河北省国有企业改革方案,将对混合所有制进行大刀阔斧的改革。其中,将省内国有企业划分为竞争性、保障性和功能性三类,划分在竞争性领域的国企,不再设定国有持股比例限制,鼓励企业充分进行市场化的混合所有制改革,对于保障性和功能性的国企,在保证国有控股的同时,也将在特定的领域推行混改。

熊市中淡化库存指标

从数据来看,尽管钢铁产量持续高企,行业景气度低迷,但进入消费旺季之后的去库存过程是比较正常的。从库存角度来看,目前市场供需基本处于弱平衡状态,但是,我们应该考虑以下几个因素的影响:一是对于铁矿石后期增量的预期;二是钢厂、贸易商的资金压力等。因此,目前的熊市之下,不能过分强调库存指标的指导意义。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号