一、观点摘要:

1、从宏观经济因素分析看,目前国内经济复苏的步伐仍较为蹒跚,经济扩张势头缓慢,持续走弱的通胀与产能利用显示有效需求依旧疲软,从而影响包括铁矿石在内的大宗商品的消费动力;

2、供需层面来看,全球铁矿石产量扩张迅猛、进口量稳步增长,铁矿石供大于求格局尚未有根本性的转变,这是压制铁矿石期价的最主要因素。由于铁矿石产能和产量都很巨大,一旦价格上涨到矿山企业有一定的利润可图价格时,结果就会是产量大增;

3、今年国内外钢铁行业仍面临行业不景气的压力。国内钢材市场需求疲软,粗钢表观消费量降幅有所扩大。受需求不旺和产能过剩影响,钢铁产量难有增长,铁矿石需求也会有所下降。钢铁企业生产经营形势严峻,下行压力将继续向产业上游传导;

4、从铁矿石的生产成本看,国外大型矿山铁矿石生产成本在30—45美元/吨,折合人民币约250—320元/吨范围。而目前铁矿石期价在400元/吨左右,仍大大高于国外成本价,这也是铁矿石价格难以上涨的主要原因之一。

因此,在当前国内经济偏弱的背景下,工业品市场依然受压为主。进口矿到港数据不断增加,阅兵下的钢厂减产也将逐渐展开,这将为铁矿石期货构成利空,矿价趋势上仍较弱,操作上以逢高沽空为宜,上方压力对应为普氏65美元/吨,下方目标设为40-45美元/吨。

二、成本角度:矿价下方仍有空间

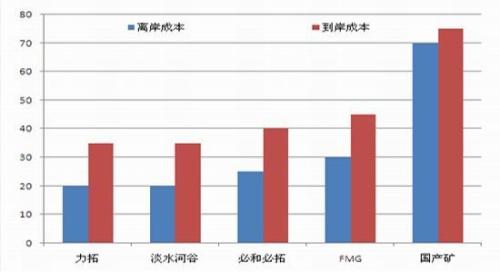

图1:四大矿山以及国产矿成本

在考虑铁矿石生产成本对期货价格的影响方面,是以进口矿的生产成本还是以国产矿的生产成本为主要参考指标非常重要。由于前者比后者要低得多,选用不同的参考对象所得出的价格结论会有很大出入,甚至对交易方向的确定会出现完全相反的指引。由于国内钢铁企业对进口铁矿石的依赖度高达80%以上,因此对国外铁矿石成本因素的关注度更大一些。

在降低成本方面,各矿山也各显神通,尽量压低生产成本。力拓提出,争取在2017年前将年产量提至3.5亿吨,在2020年把出口到中国的铁矿石成本压低至35美元/吨水平;必和必拓2014/15财年公司业务表现良好,在资本支出显著下降的情况下实现了设备改进、降低成本以及产量提升,2015/16财年将继续通过提高生产率来提升产量,铁矿石单位生产成本预计降至16美元/吨;FMG也取得很大进展,2季度吨矿现金生产成本为22.16美元/湿吨,2015/16财年吨矿成本预计将进一步降至18美元/湿吨,基于该成本目标,FMG估计其盈亏平衡铁矿石价格在39美元/吨。由此可知,当前矿价的低迷并未阻挡矿业巨头扩产的步伐,通过扩产确保较高的产能利用率和降低生产成本,减少利润损失,从而抢占更多的市场份额。加之,目前四大矿价仍在积极降低自身生产成本(生产工艺)、资金成本(降低资本支出)和运输成本(大船计划),2015年,大型矿山的生产成本将仍有5-10美元的下降空间。因此,在成本具有优势的背景下,也会促使四大矿山逆市扩产,加速铁矿石行业的洗牌,而成本的下移也使得矿价下方仍有空间。

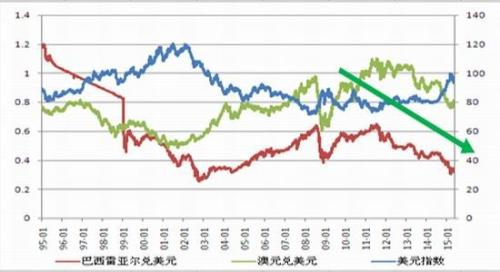

(二)汇率成本:澳元、雷亚尔走弱,汇率走低拖累进口矿成本

图2:汇率成本:澳元与巴西雷亚尔

澳元、巴西雷亚尔一方面受制于强势美元的冲击;另一方面,因铁矿石、农产品(14.33 -1.17%,咨询)等大宗商品价格不断创出新低,导致出口利润逐步缩水,使得澳元、巴西雷亚尔较美元走势不断趋弱。全球铁矿石出口国主要是澳大利亚和巴西,澳元、巴西雷亚尔走弱,这就使得以美元计价的铁矿石价格仍有下行空间,从汇率这方面看,同样将拉低铁矿石的成本。

来源:金融界网站

苏公网安备 32030202000362号

苏公网安备 32030202000362号