库存持续回落、信贷预期偏松

经过11月中旬的连续下跌后,沪铜持仓量创出一季度以来新高,多空分歧加剧。上周五,沪铜期价突破11月下旬以来的收敛形态,大幅拉升。对于后市,我们判断,在系统性风险下降和信贷预期偏松等作用下,铜价或演绎中期反弹行情。

信贷预期渐起作用

上周末,国内公布的固定资产投资、社会消费品零售额和规模以上工业增加值等都好于市场预期,有的创下近几个月的新高。这些显示国内经济逐步具备企稳条件,国内经济出现硬着陆的概率偏低。

由于国内信贷存在前高后低的现象,即年初信贷往往较为宽松,这对包括铜在内的大宗商品影响较大。即使在经济环境最为严峻的今年,铜价也在年初演绎了一波中期反弹行情。

美元面临利好出尽

本周二,美联储将公布12月是否加息。主流机构普遍预测美国将加息,但此预期已为市场所消化。12月3日,美元指数大幅下跌是在欧洲央行降息利好兑现下发生的,之后,美国非农就业数据好于预期也只短暂提振美元。

我们判断,本周二美联储即使加息0.25%,对市场的影响存在利多兑现转为利空的可能,在全球经济尚处于艰难复苏阶段的情况下,美国考虑到自身经济运行,难以大幅加息,且速度也将较为缓慢。在此背景下,美元出现利好兑现转而下跌的可能性较大。

有色迎来减产潮

从11月下旬以来,亏损严重的国内有色企业联合减产。比如,以金川为首的国内八大镍企达成2016年减产量不少于20%的协议,国内9大铜企就2016年精炼铜减产20万吨达成协议,国内主要锌企计划2016年减产50万吨,约占国内锌年产量的10%。

上周,国内14家占全国总产能70%的铝企达成减产协议,并承诺新产能至少一年内不开工。有色企业普遍减产,短期对价格产生较为明显的提振作用。

需求逐步回稳

中期价格的运行关键看需求。在铜主要消费领域中,房地产虽然仍处于去库存阶段,但在政策逐步放松的背景下,行业景气度有望回稳。而汽车方面,11月汽车产量同比增速大幅回升。电网基本建设投资也在年底出现加速回升的现象,这将拉动电缆需求。

我们判断,明年一季度,下游行业景气度回升是大概率事件,对铜需求有拉动作用。

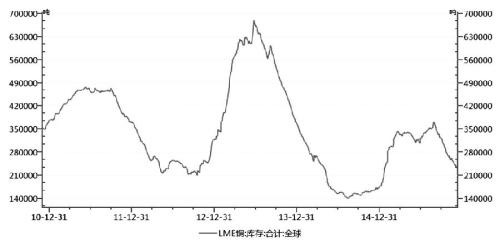

库存持续回落

截至12月11日,LME铜库存为232675吨,创1月底以来新低,较8月底下降了超过37%。同期,上期所铜库存也出现明显回落,截至12月11日,库存和仓单分别为170407吨和27488吨,较11月中旬分别下降14%和55%。

综合以上分析,我们判断,铜价在今年年底至明年年初或演绎一波中期反弹行情,短期目标37000—38000元/吨。若经济数据进一步配合,则铜价可看高至40000元/吨一线。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号