9月初,铜价反弹见顶回落,最近出现加速下跌,主力合约逼近34000元/吨整数关口,刷新2009年4月初以来的低点。对于后市,我们判断铜价仍将延续2011年以来的长空短多格局,但鉴于短期跌幅较大,后市谨防反弹风险。

美元强势再现

由于近期公布的一系列美国经济数据向好,市场对美国12月加息的预期再度升温,美元强势再现,成为全球大宗商品市场焦点。美元指数突破8月初的高点98.3,逐步接近100整数关口。在美元表现强势背景下,大宗商品价格普遍遭到压制。铜作为金融属性偏强的商品,受到的影响更大。

中国经济转型

中国经济增速与铜价之间存在较强的正相关关系。当前,中国经济进入结构化转型阶段,虽然“十三五”规划中,中国经济稳增长仍将是重点,但平均增速将下移至6.5%左右。同时,中国经济增长方式也在逐步转型,“供应侧改革”体现了中国经济将不再走投资拉动的老路。在中国经济下行和转型尚未结束的大背景下,铜价长期走势偏空。

从2001年以来,美元贬值和中国经济高速增长是推动大宗商品价格上涨的两大引擎,但2011年以来,这两个利多因素逐渐消退。在这样的背景下,金融属性偏强的铜较易形成长期跌势。当然由于中国经济整体保持平稳,不会发生较大的系统性风险,铜价暂难出现2008年10月的连续跌停行情。

潜在利多仍存

从2011年以来,沪铜开启振荡下跌模式,但在年底至次年初,铜价一般会出现周期性反弹,这与国内信贷投放规律有一定的关系。

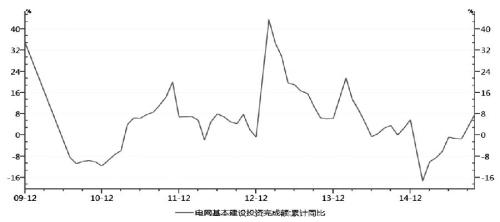

在铜消费方面,房地产投资虽然没有随着销售数据好转,但10月汽车产、销数据出现明显回升,均创下4月以来的新高。同时,电缆产量从7月以来连续4个月环比回升,10月电力基本建设投资完成额累计同比增加7.93%,创去年5月以来的新高。10月铜材产量达到177.74万吨,创历史新高,同比增长16.12%。

以上国内铜消费面的周期性亮点,将对短期走势产生影响。我们判断,若全球宏观面不发生系统性风险,12月铜价可能出现反弹。

技术分析

从2011年以来,沪铜价格与持仓总量之间形成负相关关系:当持仓总量达到局部高位甚至历史高位时,铜价往往会出现反弹甚至剧烈回升;当持仓总量减少至局部低位时,铜价往往也将面临回调。铜价上涨往往伴随着持仓下降,而铜价下跌往往伴随着持仓上升。

随着价格持续回落,目前沪铜持仓总量增长至80万手以上,属于偏高位置。若随着价格下跌,持仓总量继续增加,12月出现短期反弹的概率将增加。

综合以上分析,我们判断铜价振荡下行趋势没有改变,但12月后,铜价反弹的概率在增加。沪铜维持长空短多格局,踏准交易节奏将是投资者后期操作的重点。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号