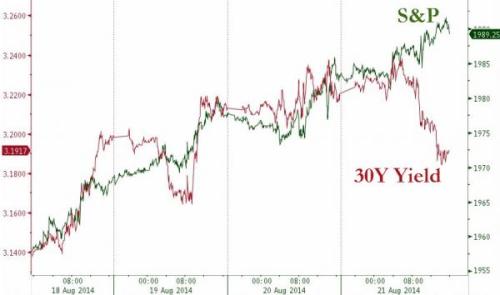

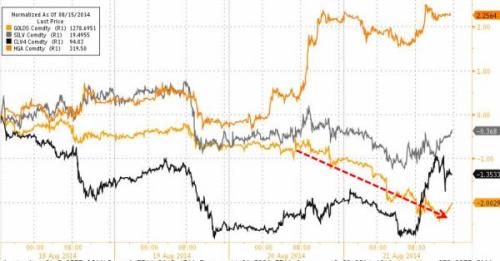

周四,受美国一系列超预期经济数据提振,标普500创历史新高和收盘新高。10年期美债收益率下行。黄金大跌1.5%,收于1273美元/盎司。市场等待耶伦和德拉吉将于周五在全球央行年会上发表的讲话。

标普500指数涨5.86点或0.29%,报1992.37点;纳斯达克综合指数涨5.62点或0.12%,报4532.10点;道琼斯工业指数涨60.36点或0.36%,报17039.49点。

有“恐慌指数”之称的CBOE波动性指数(VIX)下跌0.17%,收11.76。

周四,美股高开,随后震荡上行。受美国一系列利好经济数据提振,标普500创历史新高1994.76点,为7月24日以来首次创新高。道指距7月16日创下的历史新高仅有0.6%。目前,市场等待周五美联储主席耶伦和欧洲央行行长德拉吉在Jackson Hole全球央行年会上发表讲话。

美国经济数据方面,上周首申失业救济人数29.8万,低于预期的30万,续请失业救济人数创七年新低,表明就业市场持续好转。美国7月成屋销售创10个月新高,好于预期;环比增2.4%,为连续第四个月增加;7月库存数大增,创近两年新高,或预示未来成屋销售会增加。美国8月Markit制造业PMI初值58,创四年新高,预期55.7;新增出口创三年来最快增速。

美债收益率下行,黄金大跌,WTI油价上涨。2年期美债收益率下行1个基点,为0.47%,昨日上涨5个基点。全日10年期美债收益率缓慢下行,收跌2个基点,收于2.41%。周四欧市盘初,黄金遭巨量卖单砸盘闪跌12美元,最低下探到1272美元/盎司,创两个月新低。12月份交割的纽约黄金期货价格大跌1.5%,收于1273.7美元/盎司。10月份交割的WTI轻质原油期货价格报收于每桶93.96美元,上涨0.55%。

欧洲股市普遍上涨。欧元区8月制造业PMI初值50.8,创13个月来新低,预期51.3,前值51.8;8月服务业PMI初值53.5,预期53.7,前值54.2;数据表明在低通胀及与俄紧张关系的双重影响下,欧元区经济持续疲软。不过,德国PMI数据颇为喜人,8月为54.9,远超50的荣枯线,缓解了此前因德国GDP萎缩而给投资者的担心。在投资者看来“坏消息就是好消息”,泛欧斯托克600指数涨0.66%,法国股市大涨1.2%。10年期德债收益率波动不大,位于0.99%。欧元兑美元上涨0.2%,位于1.3278。投资者期盼下周普京会晤乌总统波罗申科可缓解乌冲突,俄Micex股指连涨10天,创2005年来最长连涨纪录。

亚洲股市涨跌不一。中国8月汇丰制造业PMI初值50.3,创三个月新低,远不及预期的51.5,主要受信贷增速放缓、房地产业下滑影响;汇丰大中华区首席经济学家屈宏斌认为,需更多政策支持来帮助巩固经济复苏,在经济活动显示更持续复苏前,货币和财政政策应维持宽松。沪指跌0.44%,创业板指收涨1.43%。传媒、通信、环保、光学光电子领涨,汽车整车、证券、公交跌幅居前。日本股市涨0.85%。日本明年10月可能上调消费税,日本政府考虑于2015财年推出万亿日元刺激计划,以提振经济。美联储或提早加息、汇丰中国PMI不佳,恒指跌0.66%,失守25000点,消费股领跌蓝筹。

大宗商品市场走势:

美债市场走势:

隔夜全球市场收盘情况:

标普500指数涨0.29%;纳斯达克综合指数涨0.12%;道琼斯工业平均指数涨0.36%。

泛欧斯托克600指数涨0.66%,收报337.51点;德国DAX指数涨0.93%;英国富时100指数涨0.33%;法国CAC40指数涨1.23%。

日本股市涨0.85%,恒指跌0.66%,沪指跌0.44%。

美元兑欧元下跌,美元兑日元上涨。

12月份交割的纽约黄金期货价格大跌1.5%,收于1273.7美元/盎司。

10月份交割的WTI轻质原油期货价格报收于每桶93.96美元,上涨0.6%。

美国10年期国债收益率下行2个基点,收于2.41%。

来源:华尔街见闻

苏公网安备 32030202000362号

苏公网安备 32030202000362号