经济企稳和需求回暖将助推铜价进一步反弹。伦铜有望进一步测试7800美元一线的阻力,沪铜进一步测试57000元和58000元一线的阻力。

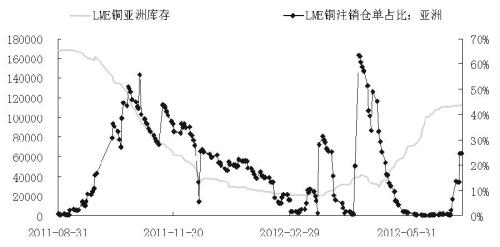

LME亚洲仓库库存和注销仓单占比变化

上周五,市场强劲反弹显示政策刺激行动与预期带来的乐观情绪正逐步得到认同,预计短期内这股力量仍将为铜价提供强有力的支撑。

欧债缓和,美国弱势复苏延续

6月底,欧盟峰会阶段性解决方案仍在艰难地推进,穆迪将意大利公债评级从A3调降至Baa2,欧债问题依然不时打压市场。但是,欧债问题虽然仍未找到终极解决方案,但阶段性解决措施的推进将令欧债问题出现阶段性缓和。

美国方面,受欧债问题和“财政悬崖”的拖累,经济复苏进程进一步放缓,QE3预期时有升温。预计短期内美联储再次大规模进行资产扩张操作的可能性不大,但“伯南克期权”仍将继续存在。

需求改善预期得到初步确认

中国6月份各项经济数据表明市场对于中国需求下半年将改善的预期已得到初步确认。其一,6月份新增信贷9198亿元,货币政策放松信号进一步明确;其二,下游地产、汽车销售保持持续增长;其三,基建投资增速从5月的7.8%大幅回升至18.5%,表明政府刺激政策已传导至实体经济。但是 7、8月份是铜消费季节性淡季,加上前期铜价下挫打击企业信心,下游企业采购普遍谨慎。以铜管为例,6月份铜管企业开工率即出现环比下滑,且预计其7月份开工率下滑趋势仍将延续。

LME库存变化略超预期

数据显示,6月份,中国未锻造铜及铜材进口量为34.6万吨,环比下滑17.5%。进口下滑主要受以下因素的影响:第一,4月、5月大部分时间沪伦铜比值均处于亏损区间,企业进口积极性不高;第二,货币政策基调的逐步宽松降低了企业融资成本,纯粹性融资铜进口操作的需求下降;第三,中国铜需求疲软,保税区铜到岸升水仍处于低位,抑制进口积极性。因此,预计7月份铜进口仍将保持下滑趋势。

然而,近期LME库存的一些变化略超之前预期。一是LME库存近期呈现停止增加转而下降的趋势,特别是北美洲库存,其下滑趋势仍在延续;二是近期LME亚洲仓库注销仓单占比快速上升,这预示着未来亚洲仓库库存将出现下降。北美洲库存下滑趋势延续可能暗含着该地区的供应仍小于需求,美国经济弱势复苏带动的相关地区铜消费略超预期。当然,也不排除部分机构利用现货升贴水处于低位时增加库存的操作。亚洲仓库注销仓单占比的上升将助长市场对中国需求改善的预期,6月份沪伦铜比值改善,进口空间打开将鼓励部分企业通过期货锁定比值,实物进口一般则要一两个月之后才能体现,如果这样,将意味着中国进口继续下滑的幅度有限。

综合来看,在政策刺激行动与预期的乐观情绪带动下,伦铜有望进一步测试7800美元一线的阻力,如能突破则进一步上攻8000美元一线,重要支撑位提升至7600美元,沪铜进一步测试57000元和58000元一线的阻力。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号