汇通网5月20日讯——今年以来,铜市一直上演着一场多空拉锯战。这场拉锯战由两方主力构成:中国空头VS伦敦多头,铜市战火延烧看不到头。

1月时,空头压迫伦敦金属交易所(LME)三个月期铜跌至五年低位每吨5,339.50美元,赢得了首轮战斗。

但之后铜价开始回升,上周高见6,481美元,收复了空头最初拿下的阵地。

LME期铜今早交投于6,365美元附近,多空陷入令人不安的僵持阶段。

中国资金曾积极参与空头1月的突袭,目前似乎在重建空仓。

与此同时,多头控制着伦敦市场的近月合约价差,亦没有丝毫懈怠的迹象。

铜市多空信号不断积聚,为双方提供了充足弹药,要想结束这场苦战还早得很。

中国空方

中国基金,尤其是赫赫有名的上海混沌基金,马上遭外界点名是1月空方袭击的元凶。

在1月14日LME期铜挫跌250美元的时候,大多数的伦敦交易商仍在大举押注,未曾怀疑空方动能来自何处。上海期货交易所(SHFE)期铜则跌停。

上海期交所刚好就公布券商所持多空仓部位的前20大名单。

上海混沌投资基金持有多数股权的混沌天成期货,其所持有的空仓量在名单上排名第二高。永安期货(Yongan Futures)与另一家大型基金公司--敦和投资联手,其空仓量在当时位居第一高。

这两家券商的仓位,在多大程度上反映了两支基金的仓位布局有待讨论,而且最终答案也无从得知。

然而,自此之后,市场一直在追踪上海期交所的未平仓报告。

目前混沌天成期货持有最多的主力7月期铜合约SCFN5空仓。

的确,仓位是大幅成长至20,642口,而1月抛售最高峰时的仓位为不到9,000口。

虽说解读从券商到基金的仓位情况所面临的的问题并不比之前来得少,但最起码,仓位调整的规模暗示了上海市场的空方押注大幅升高了。

伦敦多头

与此同时,伦敦市场仍受惠于近月合约多仓占主导地位的情况。

LME有关周三收盘仓位状况的最新市场报告显示,一个实体持仓量占LME未注销仓单的50-80%。

这种多仓占主导的情况数月来一直是伦敦铜市的一个特征,几乎变成伦敦价差结构的长期因素之一。

但就上海金属市场仓位报告情况来看,表象似乎不那么可信。

去年末,伦敦金属市场相信,其知道隐藏在近月价差中的多头特性。

如果这个多头仍在市场中,就说明面对困境时立场依旧坚定的程度。这句话中关键是“如果”,因为市场有风声称,1月动荡最严重时期,该仓位已经转手。

考虑到上海金属市场的仓位状况,这种转仓行为不太契合多仓占主导的特性,但实际情况是,存在多仓占主导地位的情况。

即便如此,伦敦市场价差结构仍将反映其市场布局。

过去几个月近月合约报价已经大幅回落,指标现货与三个月合约价差CMCU0-3在4月已达到正价差水准。

但紧张局面从未彻底消失,截至周四收盘,逆价差情况再次出现,尽管4.75美元的逆价差还不算太大。

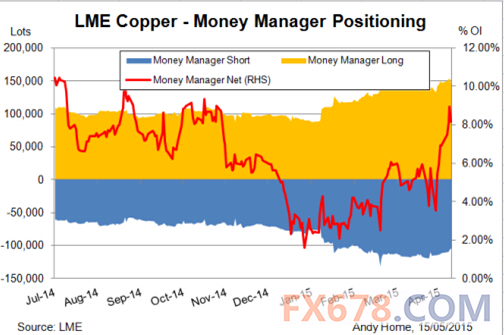

LME期铜仓位图表

中国空头VS伦敦多头,铜市战火硝烟弥漫

库存趋势成决定因素

所以格局很明显,伦敦主流看涨多头派和上海大规模看跌空头派,市场其他力量则在两者之间徘徊。

LME持仓报告(COT)显示,自1月份以来资产管理公司在初步重建净多头。此项报告被公认为可用于大致了解投机资金的流动情况。

截至5月8日,净多头占到未平仓合约的8.2%。1月23日曾触及1.6%的低位。

那么什么因素将有助解决拉锯战呢?

目前铜市基本面信号指向不明,这主要归因于围绕中国市场现状的不确定性。中国市场是铜消费最重要的单一驱动因素。

中国的铜需求似乎要弱于此前较长一段时间的水平,但到底有多疲弱却成为市场热议话题,而第二季制造业活动正常的季节性上升,又进一步给前景分析蒙上一层迷雾。

由于缺乏对市场动态的一致预期,显而易见的库存趋势可能成为拉锯战的短期决定因素。

今年第一季LME铜库存大增,但此后呈现趋平迹象。

更确切地说,鉴于占主导地位多头的存在,过去两周中仓单注销的速度已加快。

LME系统中等待实物出货的规模目前为126,625吨,占到总库存的37.5%。

另一方面,可交易库存为211,375吨,回归到1月初的水平。

与此同时,上海期交所铜库存迅速减少,目前为173,157吨,仍高于1月初水平,但农历新年前后建立的库存多已消耗殆尽。

很明显,如果两种趋势都继续下去,多头将较空头有优势。

但是鉴于这场多空拉锯战还涉及其他一些因素,上述说法也仅仅是“如果”而已。

眼下唯一能确定的是,多空双方互不相让,当前的僵局演化为“明刀明枪的战斗”恐怕只是时间的问题。

内容版权归汇通财经品牌所有,转载本文请务必标明:"文章来源于汇通网"。违者必究!

苏公网安备 32030202000362号

苏公网安备 32030202000362号