短期利空出尽或孕育反弹机会

短期利空出尽或孕育反弹机会

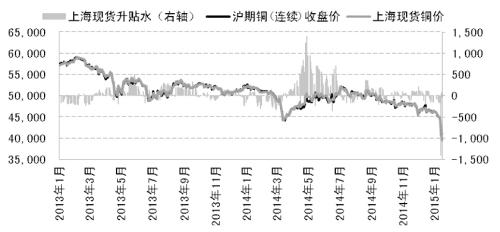

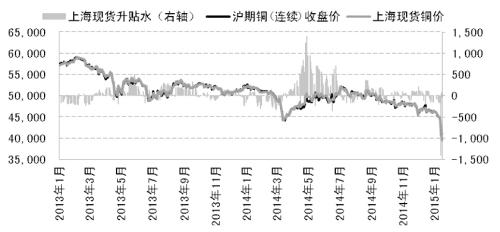

1月临近尾声,国际铜价暴跌再创新低,但随即超跌反弹并收出长下影线,而沪铜则围绕40000元/吨附近上蹿下跳,铜市增仓放量暗示多空在低位分歧加剧,虽然宏观和供需的大环境仍偏悲观,但短线铜价技术性反弹动能不容小觑,投资者宜谨慎对待。

欧元风险事件或被高估

国际市场,欧元区1月以来风险事件不断爆发,继“瑞郎脱钩”和“欧版QE”之后,希腊大选使其再次成为市场焦点,新政府上台令债权人“心慌慌”,金融市场避险情绪升温,一方面刺激欧元兑美元大幅下挫,另一方面对以美元计价的国际大宗商品形成压力。

但回顾历史,金融市场对风险事件的反应往往会过度,特别是恐慌情绪导致资产价格大幅波动,往往随后会出现反向投资的机会,“过山车”式的暴涨暴跌行情由此产生。事实上,此次希腊大选的负面影响力较为有限,虽然该国新组建的联合政府持反紧缩立场,但欧元区与希腊新政府最终互现妥协的概率较大。国际债权人虽不愿在债务减计方面让步,但很可能通过延长债务到期期限、削减债务利率等方式避免希腊退出欧元区的“黑天鹅事件”。

因此,随着市场理性回归,金融市场的恐慌情绪必将大幅缓解,接连突破的美元指数面临高位调整的压力,将为疲软的大宗商品提供喘息之机。

国内政策利好有待落实

国内方面,2014年GDP增速最终落在7.4%,高于市场预期,房地产和制造业增长虽仍在放缓,但在2015年国内经济稳增长的定调之下,固定资产投资和基建规模料将放大,央行对结构性货币政策工具的运用也愈发灵活,上半年再次降准的可能性较大,资金面逐步宽松对铜市将有一定的利好带动。

2015年是“十二五”规划的最后一年,中国政府出台的一系列稳增长措施对传统实体的提振还有待落地,2015年电网投资中主力军在特高压建设上,电网建设过程中实际用铜量或相对有限,而房地产也仍是市场的“心病”,虽然预计铜产业寒潮难散,但2015年铜需求增速仍将有所回升。

此外,国储局收铜传闻沸沸扬扬,对铜价构成较强信心支撑。日前外媒报道称中国国储局将出手收铜2万吨,虽然难以确切证实,但一方面是国际形势日益复杂,另一方面是铜价处于历史低位,国家出于战略需要和少部分经济考量,低位收储的可能性不能排除,对比2014年铜价走势来看,国储局出手可能成为市场阶段性的转折点。

铜市重心下移,但过程将坎坷

宏观面来看,世界各国经济前景的分化使得全球汇率战的倾向显著增强,而地缘政治危机对金融市场的负面冲击不断加剧,产业资本从实业转入金融领域以追求更高回报,铜等大宗商品的融资活动减少增加了供需失衡的压力。

从成本角度来看,原油等能源价格大幅下滑以及非美货币大幅贬值,导致亚洲、南美和澳洲等主要商品生产国的生产成本大幅下滑,生产商能够在商品价格持续下滑的背景下保有利润以继续扩产,为铜等大宗商品打开了下跌空间,但这种下滑是渐进式,商品成本难现断崖式暴跌。

笔者认为,预计2015年国内铜市将延续供需“紧平衡”的状态,虽然铜价重心还将继续下移,但1月以来铜市新一轮的暴跌有些过度,短期利空出尽或孕育反弹机会。操作上,建议短空 “落袋为安”为宜,激进的投资者尝试40000元/吨以下多头轻仓入场,参考止损位在39000元/吨附近。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号