供应偏紧格局有所缓解,铜现货开始出现贴水

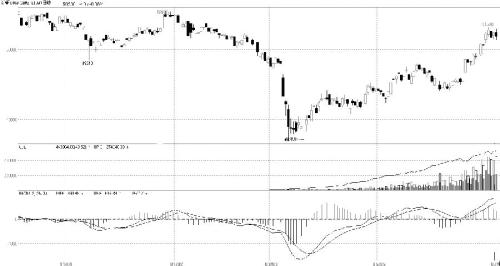

6月中旬以来,随着青岛港贸易融资事件告一段落,中国央行再次定向降准,以及中国和美国制造业复苏力度增强,铜价持续反弹。7月3日以来,铜现货开始出现贴水,现货供应紧张格局有所缓解,短期铜价反弹有可能止步于52000元/吨。

铜现货供应偏紧格局逐渐改变

今年1月至5月,中国精炼铜累计产量为287.04万吨,累计进口量为162.55万吨,总计为449.59万吨,同比增幅为19.46%。而根据相关数据估算,今年1月至5月铜累计消费量同比增长7.6%,与GDP的增速相差无几。供应增速与消费增速的差值为11.86%,这样未被消费的铜约为44.64万吨。市场普遍预计,国储收铜20万—35万吨,其余的应该是进入了融资铜库存。

铜库存流入国储和融资铜仓库,是前期铜现货供应偏紧的主要原因,也是铜价反弹的最主要原因。铜价反弹至50000元/吨之上后,产量增加将反过来限制铜价进一步反弹的空间。更重要的是,在铜价反弹至51500元/吨之上后,铜现货开始出现贴水,这说明现货供应已经增加,供应偏紧格局有所缓解。

对冲基金配置行为对铜价产生一定支撑作用

在所有商品中,煤焦钢和橡胶需求主要与固定资产投资有关,目前这些品种多处于高库存、高产量、低产能利用率状态中,并且都不耐储藏。农产品(行情,问诊)本来是配置多单的较佳品种,但是最近美国农业部报告大幅调高大豆种植面积和库存数据,使得资金大量撤离豆类油脂相关品种。铜成了唯一的基本面偏强的大品种。因此,对冲基金的买铜抛其他商品的配置行为将继续存在,并会对铜价产生一定支撑作用。

制造业表现成为市场关注焦点

在美国制造业持续复苏后,中国出口开始反弹,制造业也开始微弱扩张。部分投资者开始猜想中国制造业复苏有望加快,并会刺激制造业固定资产投资增加,使得中国经济增长动力由基建和房地产转换为制造业。若这种转换成功,铜价表现将持续好于其他工业品,前期的低点44000元/吨将是未来一两年的价格底部。不过现在下定论还为时尚早,需要继续观察。

小结

在铜价反弹至50000元/吨以上后,国内铜产量有望提高,现货供应紧张局面将缓解,从而会限制铜价进一步反弹空间。在大类商品中,铜的基本面强于其他品种,对冲基金的配置行为将对铜价产生支撑作用,从而限制铜价的回调幅度。未来一段时间,铜价有可能呈现两种运行轨迹:一种是冲高至54000元/吨,然后开始回落;另一种是在52000元/吨左右整理数周,然后再选择方向。短期笔者更倾向后一种走势。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号