风险偏好回升,短期向下调整压力较大

春节期间,外盘黄金大涨逾5%,主要是欧美股市下挫、耶伦鸽派讲话以及地缘政治紧张所致。受此影响,节后第一个交易日,沪金大幅跳空高开,远胜其他商品涨幅。从资金面来看,投资者买兴渐浓,或许意味着黄金在逐渐摆脱底部区域。但短期来看,金价由于上涨过快或面临着一定的调整压力。

美联储加息预期有所延后

今年以来,全球主要股市剧烈动荡,跌幅较大。春节期间,欧洲银行股受德银业绩预亏拖累大幅下挫,美国三大股指亦联袂走低。美联储主席耶伦在参议院银行业委员会作证词时表示,美联储最可靠的政策工具是短期利率,正在再次研究负利率,但还没完成负利率评估。耶伦较为鸽派的表态令市场预期美联储下一次加息的时点将会后移,可能要在下半年,与去年底市场普遍认为今年将有3—5次加息形成鲜明对比。

继日本1月29日决定实施负利率以来,日本股市振荡剧烈,韩国国债收益率跌至纪录低点,代表避险情绪指标的美债、德债、日债收益率日渐回落,VIX指数一直维持在20左右,显示出当前整个金融市场的大环境仍不稳定。欧洲央行行长德拉吉表示,如果金融市场动荡或者能源价格大跌的传导效应降低了通胀预期,那么欧洲央行3月准备再度实施宽松政策。但从美国数据来看,整体依然向好,失业率降至七年低点,1月零售销售上升0.2%。

从短期角度来看,市场恐慌情绪在春节期间大幅宣泄后,或面临风险偏好的重新回归。节后首个交易日,亚太股市大幅反弹,日经结束三连跌,大涨7.16%,人民币兑美元汇率中间价创去年11月2日以来最大升幅,这或令金价短期承压。

各国央行购金热情不减

世界黄金协会发布的报告显示,去年四季度,黄金投资总需求为195吨,同比增长15%,其中,各国央行黄金需求量为167吨,同比增长25%。俄罗斯是近年来全球市场最大的黄金买家之一,该国央行持续增持黄金储备,去年俄罗斯央行共增持了208.4吨黄金,至1415吨,同比增长17%。从全年数据来看,去年,中国和印度分别以985吨和849吨的需求量继续领跑全球黄金市场,占全球总需求量的近45%,中印两国去年全年黄金消费需求同比分别上涨2%和1%。从供应的角度来看,去年,受黄金矿产量影响,黄金供应量下降4%至4258吨。国内方面,自2015年7月首次公布最新的黄金储备后,中国央行每月都在增持黄金,截至2015年12月,中国黄金储备为1764.10吨,创历史新高。

长期来看,金价仍趋涨

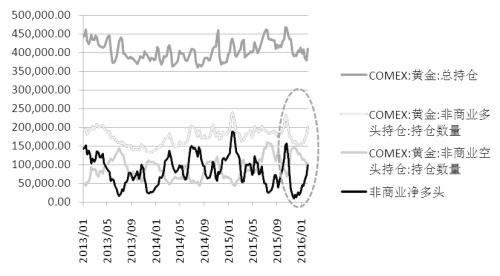

截至2月9日当周,COMEX期金总持仓为410833手,创五周新高;非商业净多头增加25606手,至98428手,创14周以来新高,且连续三周净多头增幅在20%以上,显示出以对冲基金为主的投机资金短期较为看多金价。2月8日以来,全球最大的黄金ETF——SPDR不断增持黄金,连续五天黄金持有量在700吨之上,创近半年以来新高,显示出长期投资者有逐步入市的心态。

从机构观点来看,高盛认为过去一周黄金大涨主要是因为担心系统性风险,但基于美联储加息预期,将未来三个月金价预估下调至1100美元/盎司,将未来12个月金价预期下调至1000美元/盎司。BMI研究则认为,随着股市振荡及全球货币政策更具支撑性,今年黄金表现将更加抢眼。

总体来看,金融市场动荡加剧、美联储加息预期延后、各国央行积极增持及资金面因素将继续支撑金价上行。但恐慌情绪快速释放后或迎来风险偏好的回升,金价短期向下调整的压力较大,预计近期将围绕1200美元/盎司一线宽幅振荡。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号