Т»ЎўМЧЖЪ±ЈЦµµДёЕДо

МЧЖЪ±ЈЦµКЗЦёТФ»Ш±ЬПЦ»хјЫёс·зПХОЄДїµДµДїј¶ыГєЅ№µДЅ»ТЧРРОЄ. (МЧЖЪ±ЈЦµТФПВјтіЖМЧ±Ј)ґ«НіµДМЧ±ЈКЗЦёГєЅ№µДЙъІъѕУЄХЯФЪПЦ»хГєЅ№КРіЎЙПВтЅш»тВфіцТ»¶ЁКэБїµДГєЅ№µДН¬К±Ј¬ФЪГєЅ№КРіЎЙПВфіц»тВтЅшУлПЦ»хГєЅ№КРіЎЖ·ЦЦПаН¬Ј¬КэБїПаµИЈ¬·ЅПтПа·ґµДГєЅ№єПФјЈ¬ТФТ»ёцКРіЎЙПµДУЇАыГЦІ№БнТ»ёцКРіЎµДїчЛ𣬴ﵽ№ж±ЬјЫёсІЁ¶Ї·зПХµДДїµДЎЈ

¶юЎўМЧ±ЈµДЧчУГ

МЧ±ЈХЯКЗЦёДЗР©°СГєЅ№КРіЎЧчОЄјЫёс·зПХЧЄТЖµДіЎЛщЈ¬АыУГГєЅ№єПФјЧчОЄЅ«АґПЦ»хГєЅ№КРіЎЙПЅшРРВтВфЙМЖ·µДБЩК±МжґъОпЈ¬¶ФЖдПЦФЪВтЅш(»тТСѕУµУР,»тЅ«АґУµУР)Чј±ёТФєуКЫіц»т¶ФЅ«АґРиТЄВтЅшЙМЖ·µДјЫёсЅшРР±ЈЦµµД»ъ№№єНёцИЛЎЈ

ЖуТµКЗЙз»бѕјГµДПё°ыЈ¬ЖуТµУГЖдУµУР»тХЖОХµДЧКФґИҐЙъІъѕУЄКІГґЎўЙъІъѕУЄ¶аЙЩТФј°ИзєОЙъІъѕУЄЈ¬І»ЅцЦ±ЅУ№ШПµµЅЖуТµ±ѕЙнµДЙъІъѕјГР§ТжЈ¬¶шЗТ»№№ШПµµЅЙз»бЧКФґµДєПАнЕдЦГєНЙз»бѕјГР§ТжМбёЯЎЈ¶шЖуТµЙъІъѕУЄѕцІЯХэИ·Ул·сµД№ШјьЈ¬ФЪУЪДЬ·сХэИ·µШ°СОХКРіЎ№©ЗуЧґМ¬Ј¬МШ±рКЗДЬ·сХэИ·ХЖОХКРіЎПВТ»ІЅµД±д¶ЇЗчКЖЎЈГєЅ№КРіЎµДЅЁБўЈ¬І»ЅцК№ГєЅ№Па№ШЖуТµДЬНЁ№эГєЅ№КРіЎ»сИЎОґАґКРіЎµД№©ЗуРЕПўЈ¬МбёЯЖуТµЙъІъѕУЄѕцІЯµДїЖС§єПАнРФЈ¬ХжХэЧцµЅТФРи¶ЁІъЈ¬¶шЗТОЄЖуТµНЁ№эМЧ±ЈАґ№ж±ЬКРіЎјЫёс·зПХМṩБЛіЎЛщЈ¬ФЪФцЅшЖуТµѕјГР§Тж·ЅГж·ў»УЧЕЦШТЄµДЧчУГЎЈ

ИэЎўМЧ±ЈµДФАн

Н¬ЦЦЙМЖ·µДГєЅ№јЫёсЧЯКЖУлПЦ»хГєЅ№јЫёсЧЯКЖ»щ±ѕПаН¬ЎЈЛжЧЕГєЅ№єПФјµЅЖЪИХµДБЩЅьЈ¬ГєЅ№КРіЎµДјЫёсУлПЦ»хГєЅ№јЫёсЗчПтТ»ЦВЎЈ¶ФУЪГєЅ№АґЛµЈ¬ЖдПЦ»хјЫёсєНГєЅ№КРіЎµДјЫёсІЁ¶Ї¶јТЄКЬµЅПаН¬ѕјГТтЛШµДУ°ПмєНЦЖФјЈ¬Тт¶шФЪТ»°гЗйїцПВХвБЅёцјЫёсµД±д¶ЇЗчКЖКЗПаН¬µДЈ¬ХЗК±Н¬ХЗЈ¬µшК±Н¬µшЎЈМЧ±ЈѕНКЗАыУГБЅёцКРіЎЙПµДХвЦЦјЫёсБЄ¶Ї№ШПµЈ¬ИЎµГФЪТ»ёцКРіЎЙПіцПЦїчЛ𣬶шФЪБнТ»ёцКРіЎЙП»сµГУЇАыµДЅб№ыЎЈ

ФЪТ»ёцѕєХщУРР§µДКРіЎЈ¬ГєЅ№КРіЎµДјЫёсУлПЦ»хГєЅ№јЫёсЅ«ФЪГєЅ№єПФјµЅЖЪК±ЗчУЪТ»ЦВЎЈИфіцПЦІ»Т»ЦВµДЗйїцЈ¬Ѕ«ґЩіЙМЧАыЅ»ТЧµД·ўЙъЈ¬ґУ¶шЛхРЎ¶юХЯµДјЫІоЎЈ

ЛДЎўМЧ±ЈµДІЩЧчФФт

ЙМЖ·ЦЦАаПаН¬ФФт

Ѕ»ТЧХЯФЪЧцМЧ±ЈЅ»ТЧК±Ј¬ЛщСЎФсµДГєЅ№Ѕ»ТЧєПФјµД±кµДОпЙМЖ·У¦µ±УлЅ»ТЧХЯФЪПЦ»хКРіЎЙПЅ»ТЧµДГєЅ№КЗН¬Т»ЦЦЙМЖ·ЎЈЦ»УРЙМЖ·ЦЦАаПаН¬Ј¬ГєЅ№јЫёсУлПЦ»хјЫёсІЕ»бУРПаЅьµДЧЯКЖЈ¬МЧ±ЈІЕДЬґпµЅФ¤ЖЪµДР§№ыЎЈ

ЙМЖ·КэБїПаН¬ФФт

ЙМЖ·КэБїПаµИФФтКЗЦёФЪЧчМЧ±ЈЅ»ТЧК±Ј¬ЛщСЎУГµДГєЅ№Ѕ»ТЧєПФјЙПЛщФШГєЅ№µДКэБї±ШРлУлЅ»ТЧХЯЅ«ТЄФЪПЦ»хГєЅ№КРіЎЙПВтЅш»тВфіцГєЅ№µДКэБїНкИ«ПаµИЈ¬Ц»УРПаµИК±Ј¬БЅёцКРіЎµДїчЛр¶оєНУЇАы¶оІЕ»бПаµИЈ¬Ѕш¶шІЕДЬУГУЇАыАґГЦІ№їчЛ𣬴ﵽНкИ«№ж±ЬјЫёс·зПХµДДїµД

ФВ·ЭПаН¬»тЅУЅьФФт

МЧ±ЈСЎУГµДГєЅ№єПФјµДФВ·ЭЧоєГУлЅ»ТЧХЯЅ«АґФЪПЦ»хГєЅ№КРіЎЙПКµјКВтВфПЦ»хГєЅ№µДК±јдПаН¬»тПаЅьЎЈХвКЗТтОЄГєЅ№єПФјБЩЅьЅ»ёоК±Ј¬ГєЅ№КРіЎµДјЫёсУлПЦ»хГєЅ№јЫёсµДБЄПµЧоОЄЅфГЬЈ¬»бЗчУЪТ»ЦВЎЈ¶шАлЅ»ёоЖЪЅПФ¶µДГєЅ№єПФјµДјЫёсУлПЦ»хГєЅ№јЫёсїЙДЬ»бУРПа¶ФґуТ»Р©µДЖ«АлЈ¬ХвСщ»бЅµµНМЧ±ЈµДР§№ыЎЈ

Ѕ»ТЧ·ЅПтПа·ґФФт

МЧ±ЈХЯ±ШРлФЪПЦ»хГєЅ№КРіЎєНГєЅ№КРіЎІЙИЎ·ЅПтПа·ґµДВтВфІЩЧчЈ¬ІЕДЬК№Т»ёцКРіЎµДїчЛр±»БнТ»ёцКРіЎµДУЇАыЛщГЦІ№Ј¬ґпµЅ№ж±ЬјЫёсІЁ¶Ї·зПХµДДїµДЎЈИз№ыФЪБЅёцКРіЎЅшРРН¬ПтµДІЩЧчЈ¬ѕН»бУЇАыК±¶јУЇАыЈ¬їчЛрК±¶јїчЛрЈ¬І»µ«І»ДЬКµПЦ±ЈЦµЈ¬·ґ¶шК№Ѕ»ТЧХЯГжБЩµДКРіЎ·зПХјУ±¶А©ґуЎЈ

МЧ±ЈЅ»ТЧµДЛДґуІЩЧчФФтКЗИОєОМЧ±ЈЅ»ТЧ¶ј±ШРлН¬К±јж№ЛµД,єцВФЖдЦРИОєОТ»МхФФт¶јїЙДЬУ°ПмМЧ±ЈЅ»ТЧµДР§№ыЎЈ

ОеЎўМЧ±ЈµДУ¦УГ

ЙъІъѕУЄЖуТµГжБЩµДјЫёсІЁ¶ЇµД·зПХЧоЦХ·ЦОЄБЅЦЦ:Т»ЦЦКЗµЈРДОґАґГєЅ№µДјЫёсЙПХЗ,БнТ»ЦЦКЗµЈРДОґАґГєЅ№µДјЫёсПВµш,ТтґЛГєЅ№КРіЎЙПµДМЧ±ЈїЙТФ·ЦОЄБЅЦЦЧо»щ±ѕµДІЩЧч·ЅКЅ,јґВтИлМЧ±ЈєНВфіцМЧ±ЈЎЈ

1ЎўВтИлМЧЖЪ±ЈЦµ

ВтИлМЧ±ЈѕНКЗЦёМЧ±ЈХЯПИФЪГєЅ№КРіЎЙПВтИлУлЖдЅ«ФЪПЦ»хГєЅ№КРіЎЙПВтИлµДГєЅ№КэБїПаµИЅ»ёоИХЖЪПаН¬»тПаЅьµДГєЅ№єПФјЎЈИ»єуёГМЧ±ЈХЯФЪПЦ»хГєЅ№КРіЎЙПВтИлГєЅ№µДН¬К±ВфіцГєЅ№єПФј,Ѕш¶шОЄЖдФЪПЦ»хГєЅ№КРіЎЙПВтЅшГєЅ№µДЅ»ТЧЅшРР±ЈЦµЎЈ

ККУГµД¶ФПуУл·¶О§Јє¶ФУЪОґАґДіТ»К±јдЧј±ё№єЅшГєЅ№µ«КЗµЈРДјЫёсЙПХЗµДЅ»ТЧХЯЎЈ

ЈЁ1Ј©.¶ФУЪК№УГГєЅ№ЧчОЄФІДБПµДЙъІъЖуТµОЄБЛ·АЦ№ИХєу№єЅшГєЅ№К±јЫёсЙПХЗµДЗйїцЎЈ

ЈЁ2Ј©.№©»х·ЅТСѕєНРиЗу·ЅЗ©¶©БЛГєЅ№µД№©»хєПН¬Ѕ«АґЅ»»х,µ«КЗ№©»х·ЅґЛК±ЙРОґ№єЅшГєЅ№,µЈРДИХєу№єГєЅ№К±јЫёсЙПХЗЎЈ

ЈЁ3Ј©.РиЗу·ЅИПОЄПЦФЪµДГєЅ№јЫёсєЬєПКК,µ«КЗУЙУЪЧКЅрІ»Чг»тХЯТ»К±ХТІ»µЅ»хФґ,»тХЯІЦївТСВъ,І»ДЬБўјґВтИлГєЅ№,µЈРДИХєу№єЅшГєЅ№КЗјЫёсЙПХЗЎЈ

ЎфГіТЧЙМВтИлМЧ±ЈКµАэЈЁОИ¶ЁІЙ№єіЙ±ѕЈ©

2008Дк3ФВ·ЭДіГіТЧЙМ5ФВ·ЭРиТЄ¶юј¶Т±ЅрЅ№20000¶ЦЈ¬¶шµ±К±3ФВµДПЦ»хјЫёсОЄ1900ФЄ/¶ЦЈ¬ёГГіТЧЙМ¶ФёГјЫёс±ИЅПВъТвЎЈѕЭФ¤ІвµЅ5ФВ·Э¶юј¶Т±ЅрЅ№јЫёсїЙДЬЙПХЗЈ¬ТтґЛёГГіТЧЙМОЄБЛ±ЬГвјЫёсЙПХЗґшАґµД·зПХЈ¬ѕц¶ЁФЪГєЅ№КРіЎЙПЅшРР¶юј¶Т±ЅрЅ№МЧ±ЈЅ»ТЧЎЈЅ»ТЧЗйїцИзПВНј:

ґУёГАэїЙТФїґіцНЁ№эХвТ»МЧ±ЈЅ»ТЧЛдИ»ПЦ»хКРіЎіцПЦБЛ¶ФёГГіТЧЙМІ»АыµДјЫёс±д¶ЇЈ¬јЫёсЙПХЗБЛ430ФЄ/¶ЦЈ¬Тт¶шіЙ±ѕМбёЯБЛ8600000ФЄЈ¬µ«КЗїј¶ыКРіЎЙПЅ»ТЧУ®АыБЛ8600000ФЄЈ¬ґУ¶шПыіэБЛјЫёсІ»Аы±д¶ЇµДУ°ПмЎЈИфёГГіТЧЙМІ»ЧцМЧ±ЈЅ»ТЧЈ¬ПЦ»хјЫёсПВµшіЙ±ѕ»бёьµНЈ¬µ«КЗТ»µ©ПЦ»хКРіЎЙПјЫёсЙПХЗЈ¬ёГГіТЧЙМѕН±ШРліРµЈУЙґЛФміЙµДЛрК§ЎЈПа·ґФЪїј¶ыКРіЎЙПЧцБЛВтИлМЧ±ЈЈ¬ЛдИ»К§ИҐБЛПЦ»хКРіЎјЫёсУРАы±д¶ЇµДУЇАыЈ¬їЙН¬К±ТІ±ЬГвБЛПЦ»хјЫёсІ»Аы±д¶ЇµДЛрК§Ј¬ТтґЛїЙТФЛµВтИлМЧ±Ј№ж±ЬБЛПЦ»хКРіЎјЫёс±д¶ЇµД·зПХЎЈ

ВтИлМЧ±ЈµДАы±Ч·ЦОцЈє

ВтИлМЧ±ЈДЬ№»»Ш±ЬјЫёсЙПХЗЛщґшАґµД·зПХЈ¬МбёЯБЛЖуТµЧКЅрµДК№УГР§ВКЎЈУЙУЪїј¶ыГєЅ№КЗ±ЈЦ¤ЅрЅ»ТЧЈ¬ТтґЛФЛУГЙЩБїµДЧКЅрѕНїЙТФїШЦЖґуЕъ»хОп¶ФРиТЄївґжµДЙМЖ·АґЛµЈ¬ЅЪКЎБЛТ»Р©ІЦґў·СУГЎў±ЈПХ·СУГєНЛрєД·СУГЈ¬ДЬ№»ґЩК№ГіТЧєПН¬µДФзИХЗ©¶©ЎЈµ«КЗВтИлМЧ±ЈХЯТІК§ИҐБЛУЙУЪјЫёсІЁ¶Ї¶шїЙДЬµГµЅµД»сАы»ъ»бЎЈТІѕНКЗЛµФЪ»Ш±Ь¶ФјєІ»АыµДјЫёс·зПХµДН¬К±,ТІ·ЕЖъБЛТтјЫёсїЙДЬіцПЦ¶ФјєУРАыµДјЫёс»ъ»бЎЈ

2ЎўВфіцМЧЖЪ±ЈЦµ

ВфіцМЧ±ЈѕНКЗЦёМЧ±ЈХЯПИФЪГєЅ№КРіЎЙПВфіцУлЖдЅ«ФЪПЦ»хГєЅ№КРіЎЙПВфіцµДГєЅ№КэБїПаµИЈ¬Ѕ»ёоИХЖЪПаН¬»тПаЅьЈ¬µДїј¶ыГєЅ№єПФјЎЈИ»єуёГМЧ±ЈХЯФЪПЦ»хГєЅ№КРіЎЙПВфіцГєЅ№µДН¬К±ВтИлГєЅ№єПФјЈ¬Ѕш¶шОЄЖдФЪПЦ»хГєЅ№КРіЎЙПВфіцГєЅ№µДЅ»ТЧЅшРР±ЈЦµЎЈ

ККУГµД¶ФПуУл·¶О§Јє¶ФУЪОґАґДіТ»К±јдЧј±ёКЫіцГєЅ№µ«КЗµЈРДјЫёсПВµшµДЅ»ТЧХЯЎЈ

ЈЁ1Ј© Ц±ЅУЙъІъГєЅ№µДі§јТЈ¬КЦН·УРївґжЙРОґПъКЫ»тјґЅ«ЙъІъ,µЈРДИХєуіцКЫК±јЫёсПВµшЎЈ

ЈЁ2Ј© ґўФЛЙМЈ¬ГіТЧЙМКЦН·УРГєЅ№ївґжЙРОґіцКЫ»тґўФЛЙМЈ¬ГіТЧЙМТСЗ©¶©Ѕ«АґТФґэ¶ЁјЫёсВтЅшГєЅ№µ«ЙРОґЧЄКЫіцИҐЈ¬µЈРДИХєуіцКЫК±јЫёсПВµшЎЈ

ЎфЅ№»ЇЖуТµВфіцМЧ±ЈКµАэЈЁЛш¶ЁЖуТµАыИуЈ©

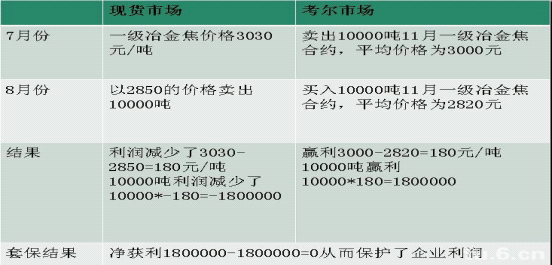

2008Дк7ФВіхТ»ј¶Т±ЅрЅ№ПЦ»хјЫёсКЗФЪ3030ФЄ/¶ЦЈ¬ДіЅ№»ЇЖуТµ¶ФґЛјЫёс±ИЅПВъТвЈ¬µ«КЗЅ№Мї8ФВІЕДЬіцКЫЎЈґЛК±№ъјТіцМЁПа№ШХюІЯЈ¬Ф¤ІвЅ№МјµДјЫёсЅ«»бПВµшЈ¬ТтґЛёГЅ№»ЇЖуТµОЄБЛ±ЬГвјЫёсПВµшјхЙЩАыИуЈ¬ѕц¶ЁАыУГїј¶ыКРіЎЧцТ»ј¶Т±ЅрЅ№µДМЧ±ЈЅ»ТЧЈ¬Ѕ»ТЧЗйїцИзПВНј:

ґУёГАэїЙТФїґіцНЁ№эХвТ»МЧ±ЈЅ»ТЧЛдИ»ПЦ»хКРіЎіцПЦБЛ¶ФёГЅ№»ЇЖуТµІ»АыµДјЫёс±д¶ЇЈ¬јЫёсПВµшБЛ180ФЄ/¶ЦЈ¬Тт¶шАыИујхЙЩБЛ1800000ФЄЈ¬µ«КЗїј¶ыКРіЎЙПЅ»ТЧУ®АыБЛ1800000ФЄЈ¬ґУ¶шПыіэБЛјЫёсІ»Аы±д¶ЇµДУ°ПмЎЈИфёГЅ№»ЇЖуТµІ»ЧцМЧ±ЈЅ»ТЧЈ¬ПЦ»хјЫёсЙПХЗїЙТФµГµЅёЯ¶оАыИ󣬵«КЗТ»µ©ПЦ»хКРіЎЙПјЫёсПВµшЈ¬ёГЅ№»ЇЖуТµѕН±ШРліРµЈУЙґЛФміЙµДЛрК§ЎЈПа·ґФЪїј¶ыКРіЎЙПЧцБЛВфіцМЧ±ЈЈ¬ЛдИ»К§ИҐБЛПЦ»хКРіЎјЫёсУРАы±д¶ЇµДУЇАыЈ¬їЙН¬К±ТІ±ЬГвБЛПЦ»хјЫёсІ»Аы±д¶ЇµДЛрК§Ј¬ТтґЛїЙТФЛµВфіцМЧ±Ј№ж±ЬБЛПЦ»хКРіЎјЫёс±д¶ЇµД·зПХЎЈ

ВфіцМЧ±ЈµДАы±Ч·ЦОцЈє

ВфіцМЧ±ЈДЬ№»»Ш±ЬјЫёсПВµшЛщґшАґµД·зПХЈ¬ѕУЄЖуТµНЁ№эВфіцМЧ±Ј,їЙТФК№±ЈЦµХЯДЬ№»°ґХХФПИµДѕУЄјЖ»®,Зї»Ї№ЬАн,ИПХжЧйЦЇ»хФґЈ¬ЛіАыµДНкіЙПъКЫјЖ»®ЎЈУРАыУЪПЦ»хєПФјµДЛіАыЗ©¶©ЎЈµ«КЗВфіцМЧ±ЈХЯё¶іцµДґъјЫКЗ·ЕЖъБЛТтјЫёсїЙДЬіцПЦ¶ФјєУРАыµДјЫёс»ъ»бЎЈ

ЧКБПАґФґЈєЅ№МїЖЪ»хНш