原料市场走强带动下游涤丝产销上升,PTA基本面好转。目前PTA已经进入反弹周期,短期内或现调整,但中期反弹行情有望延续。

上游产品价格走势

6月最后一个交易日原油暴涨9%以上之后,PTA基本面发生了转折性变化,上下游呈现量价齐升局面。PTA期价也因此展开一轮强势反弹,从6900元/吨回到7700元/吨附近,目进入整理阶段。

原油高位振荡

6月底原油期价收出的大阳线向上穿透了多条均线,并吞没了前面19根K线,具有较强的看涨意义。当前,美国炼油厂开工率已提高至92.6%,日加工量更是高于近5年同期均值。且随着夏季旅游旺季来临,美国汽油需求也逐步回升。因此,美国原油库存压力可能得到适度缓解。而自7月1日起,欧盟对伊朗石油出口实行全面禁运,外加近期挪威石油产量因工人罢工而下降,预期原油将维持偏强走势。

近期石脑油和PX价格已经走出低谷,逐渐步入回升状态,而PX价格的上涨直接导致PTA成本重心的上移,推动PTA期价上行。

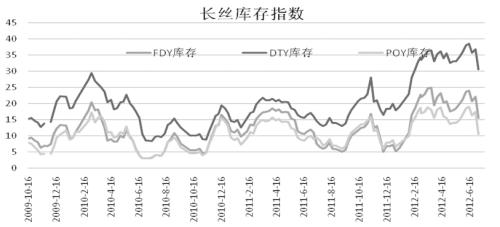

涤丝库存下降

今年笼罩在PTA市场上一个主要的利空是产能投产带来的供应压力。今年,无论是PTA还是聚酯都处于产能投产的高峰期,而终端纺织服装的消费却因国内外经济下滑而表现不乐观。聚酯厂从今年春节后就进入高库存状态,期间并未出现明显的好转。6月份长丝库存水平处于历史高位,企业又面临还贷压力,因此降价促销,但难以扭转市场弱势。聚酯高库存成为压在PTA产业链上的一座大山。

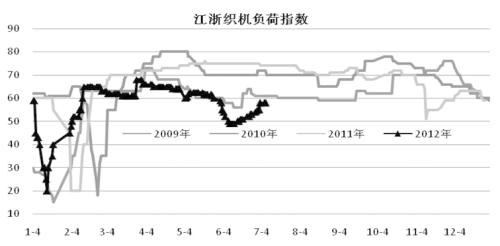

但6月底因原料价格反弹,下游企业开始积极备货,涤丝产销突然升温,量价齐升局面出现。经过此次集中备货,涤丝库存多有一周左右的下降,企业得到暂时喘息。同时,下游织机负荷也在缓慢回升,企业从之前的消极避险逐渐恢复生产,增加了对涤丝产品的需求。这有利于PTA期价的反弹。

外围市场喜忧参半

欧盟峰会达成的三项重要成果——欧洲稳定机制(ESM)可直接向银行注资、可直接购买债务国国债以及1200亿欧元的经济刺激计划,曾令金融市场为之振奋,但乐观情绪很快被之后公布的一系列疲弱经济数据驱散。美国劳工部6日公布的最新数据显示,就业市场情况较前一个月无明显改观,新增就业岗位增长过于缓慢,市场担忧情绪升温。而面临经济下滑风险,全球央行联合宽松保增长,目前市场目光再度转向美国,QE3将再次成为市场炒作热点。中国央行一月内两度降息凸显其稳增长的强烈意图,非对称降息以及再次扩大贷款利率浮动区间,对于降低企业融资成本,提振企业信贷需求具有重要意义。

近期原料市场走强,带动下游涤丝产销好转,PTA基本面好转,期价强势反弹,但是因终端需求没有实质性好转,市场心态依旧脆弱,在原油价格出现调整时,PTA反弹显得更为犹豫。技术上看,PTA已经进入反弹周期,短期内期价或现调整,但中期反弹行情有望延续。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号