ЎЎ 2013ДкЖЅ°еІЈБ§УРНыСУРшЅсДкЙП°лДкµДґҐµЧ»ШЙэЧЯКЖЈ¬ЅшИлТ»ёцЙПРРЦЬЖЪЈ¬И«ДкјЫёсФЪ1400—2000ФЄ/¶ЦЦ®јдФЛРРЎЈ

ЎЎЎЎЅШЦБµЅ12ФВ28ИХЈ¬ІЈБ§ЖЪ»хХэКЅ№ТЕЖЅ»ТЧБЛ20ёцЅ»ТЧИХЎЈЙПКРµЪТ»ЦЬЛдіцПЦТ»¶ЁіМ¶ИµД·ґµЇЈ¬µ«·ґµЇјЫО»Оґј°КЧИХµш·щТ»°лЎЈµЪ¶юЦЬПЦ»х±ЁјЫЖЈИхЈ¬Н¶ЧКХЯКЬґЛУ°ПмґуБїЕЧЕМЈ¬јЫёсТ»В·±©µшЈ¬ИХДЪЧоЙј°µшНЈ°еЈ¬КХЕМУРЛщАёЯЎЈЛжєуТт№ЙЦёЖЪ»х·ґµЇґш¶ЇјЫёсґҐµЧєуїЄКјґу·щ·ґµЇЎЈЛдИ»ІЈБ§ЖЪ»хјЫёсЦБЅсИФОґ·ґµЇµЅ№ТЕЖјЫёсЈ¬µ«Х№НыРВµДДк¶ИЈ¬±КХЯИПОЄІЈБ§јЫёсЦШРДЅ«»бУРЛщМ§ЙэЎЈ

ЎЎЎЎІЈБ§ЖЪ»хОЄІъТµБґґшАґ»ъ»б

ЎЎЎЎІЈБ§ЖЪ»хЙПКРТФАґЈ¬ЖдРЎєПФјЙијЖОьТэБЛґуБїН¶»ъЧКЅрИліЎЈ¬іЙЅ»БїВЕґґРВёЯЈ¬І»¶ПФЪ»оФѕРФЙПі¬ФЅЦЈЙМЛщµДФУРЖ·ЦЦЎЈН¬К±Ј¬ІЈБ§ЖЪ»хТІОЄІъТµБґґшАґ»ъ»бЈ¬ДЗР©ФЪЖЪ»хКРіЎЙПЧЯФЪЗ°ГжµДІЈБ§ЙъІъі§ЙМЎўѕПъЙМТФј°ЖдЛыІъТµБґіЙФ±Ѕ«»сµГ¶оНвµДѕєХщУЕКЖЈ¬ІЈБ§ЖЪ»хµДЙПКР»т»бёД±дІЈБ§ІъТµµДФУРёсѕЦЎЈ

ЎЎЎЎґ¦ФЪРРТµ№©ёш¶ЛµДІЈБ§ЙъІъі§ЙМїЙТФНЁ№э“ЖЪ»х+і§їв”ДЈКЅЈ¬Вфіц±ЈЦµЈ¬№ж±ЬЖуТµФЪївЎўФЪНѕј°ПъКЫ№эіМЦРµД·зПХЎЈІЈБ§µДЙъІъКЗёХРФµДЈ¬»щ±ѕЙПІ»»бНЈ№¤Ј¬ТтОЄНЈ№¤µДіЙ±ѕєЬёЯЈ¬ЛщТФ·їµШІъЎўЖыіµµИПВУОІъТµµД·ўХ№ЅфГЬ№ШБЄІЈБ§µДПъКЫЧґїцЎЈБнНвЈ¬ФЪµ±З°µДІЈБ§КРіЎЦРЈ¬ИОєОТ»јТЖуТµ¶јОЮ·ЁЖѕЅиЧФјєµДКµБ¦КРіЎЙПИЎµГѕш¶ФµДУЕКЖЈ¬ОЄБЛ±ЬГвѕєХщМШ±рКЗјЫёсѕєХщґшАґµДЛрК§Ј¬ґу¶аКэЖуТµ¶јІЙУГЛжРРѕНКР¶ЁјЫ·ЁЈ¬јґЅ«±ѕЖуТµДіІъЖ·јЫёс±ЈіЦФЪКРіЎЖЅѕщјЫёсЛ®ЖЅЙПЈ¬АыУГХвСщµДјЫёсАґ»сµГЖЅѕщ±ЁікЎЈТтґЛЈ¬ФЪіЙ±ѕПа¶Ф№М¶ЁµДЗйїцПВЈ¬ТтПВУОІъТµѕ°ЖшіМ¶И¶ш·ўЙъµДјЫёсґу·щІЁ¶Ї¶ФІЈБ§ЙъІъі§ЙМЙЛє¦·ЗіЈґуЎЈІЈБ§ЖЪ»хДвІЙУГИ«і§ївЅ»ёо·ЅКЅЎЈПа¶ФУЪЖдЛыЅ»ёо·ЅКЅЈ¬і§ївЅ»ёоѕЯУРіЙ±ѕµНЎў±гУЪВъЧгВт·ЅРиЗуЎўЅ»ёо·зПХЅПРЎµИУЕКЖЈ¬ХэєГ·ыєПБЛЖЅ°еІЈБ§РиЗуёцРФ»ЇЎўІЦґўІ»ЧгЎўІ»±гУЪФЛКдµИМШµгЎЈІЈБ§ЖЪ»хєНПЦ»хµДУРР§ЅбєПЈ¬їЙТФёьєГµШ№ЬАнївґжЈ¬µчХыПъКЫ¶ЁјЫДЈКЅЎЈГж¶ФёЯївґжЈ¬ЖуТµїЙТФАыУГ“ЖЪ»х+і§їв”µДДЈКЅЈ¬јЫёсБЩЅь»тёХїЄКјПВµшК±Ј¬ФЪЖЪ»хКРіЎЙПЧцВфіц±ЈЦµЈ¬№ж±ЬјЫёс·зПХЎЈ

ЎЎЎЎґ¦ФЪРРТµРиЗу¶ЛµДІЈБ§јУ№¤ЖуТµУлѕПъЙМїЙТФНЁ№эВтИл±ЈЦµ№ж±ЬІЙ№є·зПХІўЅшРРївґж№ЬАнЎЈІЈБ§јУ№¤ЖуТµУлѕПъЙМНЁ№эІЈБ§ЖЪ»хїЙёщѕЭЧФЙнµДКµјКЗйїцЅшРРївґж№ЬАнЎЈІЈБ§јУ№¤ЖуТµїЙТФНЁ№эІЈБ§ЖЪ»х№№ЅЁРйДвївґжЈ¬І»РиТЄФЪПЦ»хКРіЎМбЗ°ВтИлПЦ»хЛш¶ЁіЙ±ѕЈ¬їЙТФЦ±ЅУНЁ№эВтИлЖЪ»хЅшРРВтИлМЧ±ЈАґЛш¶ЁЧоЦХіЙ±ѕЈ¬јґјхЙЩБЛЧФЙнївґжЈ¬УЦјхЙЩБЛЧКЅрµДХјУГіЙ±ѕЎЈЅшТ»ІЅЈ¬ІЈБ§ГіТЧЙМТІїЙТФАыУГІЈБ§ЖЪ»хЈ¬ІЙИЎІЈБ§ЖуТµЙкЗлЧўІбІЦµҐІўПтїН»§Ѕ»ёоІЦµҐµДДЈКЅЈ¬јхЙЩївґжІўКµПЦОИ¶ЁµДУЇАыЎЈФЪХвЦЦГіТЧДЈКЅПВЈ¬ГіТЧЙМїЙТФГ»УРївґжЈ¬їН»§ТЄ»хК±їЙТФЦ±ЅУУГІЦµҐЦ§ё¶Ј¬ГіТЧЙМФЪЅ»ТЧ№эіМЦРІ»іРµЈјЫёс±д¶Ї·зПХЎЈ

ЎЎЎЎІЈБ§јЫёсЅшИлЙПРР№мµА

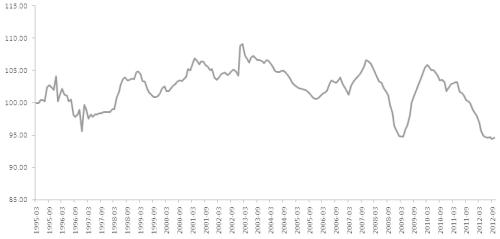

ЎЎЎЎґУКРіЎЦЬЖЪАґїґЈ¬·ЦОцЧчОЄЖЪ»х»щЧјјЫёсµД»Є¶«µШЗшЖЅ°еІЈБ§јЫёсЈ¬ОТГЗ·ўПЦЈ¬2006ДкЦ®З°Ј¬ІЈБ§јЫёсёХРФМШХчГчПФЈ¬КЬКРіЎ№©РиУ°ПмІ»ГфёРЎЈ2006ДкЦ®єуЈ¬ІЈБ§јЫёсѕЯУРКРіЎРФМШХчЈ¬іКПЦТ»¶ЁµДЦЬЖЪРФЎЈѕЭ№ЫІмЈ¬ІЈБ§јЫёсЦЬЖЪОЄ3ДкЎЈ2006—2009ДкОЄТ»ёцНкХыµДјЫёсПИЙэєуЅµµДЦЬЖЪЈ¬¶шєу2009—2012ДкОЄБнТ»ёцНкХыµДЦЬЖЪЎЈ°ґХХХвСщµД·ЦОцЈ¬2012—2015ДкОЄµЪИэёцНкХыµДјЫёсЦЬЖЪЈ¬ІЈБ§јЫёсЙПХЗЅ«іЦРшµЅ2013ДкДкµЧЎЈ

ЎЎЎЎґУІЈБ§ІъПъЗйїцАґїґЈ¬2009ДкТФАґЈ¬УЙУЪІъДЬ№эКЈЈ¬·їµШІъµИПВУОРиЗуЖЈИхЈ¬№ъДЪЖЅ°еІЈБ§ївґжіКПЦІ»¶ПФці¤µДМ¬КЖЈ¬¶ФЖЅ°еІЈБ§јЫёсРОіЙЅПґуС№Б¦ЎЈ2012ДкЙП°лДкЈ¬ЛжЧЕ№ъјТ·їµШІъµчїШУРЛщЛЙ¶ЇЈ¬ІЈБ§РиЗуТІУРЛщФцјУЈ¬ІъПъВКіцПЦЙПЙэЎЈ¶шЗТ2012ДкДкіхґуБїРВ·їН깤Ј¬ІЈБ§РиЗуБїґуФцЈ¬НЖ¶ЇІЈБ§ФВ¶ИІъПъВКІ»¶ПЙПЙэЈ¬јхЗбБЛІЈБ§ївґжФцјУФміЙµДС№Б¦Ј¬ІЈБ§јЫёсТІіцПЦБЛТ»ІЁ·ґµЇЎЈФ¤јЖ2013ДкІЈБ§ївґжЅ«ЅшТ»ІЅПВЅµЈ¬¶ФІЈБ§јЫёсµДС№Б¦ЦрЅҐјхИхЎЈ

ЎЎЎЎПВУОІъТµОЄІЈБ§јЫёсНЖІЁЦъАЅ

ЎЎЎЎЅЁЦюІЈБ§УлЖыіµІЈБ§µДРиЗуЅ«ЛжЧЕ·їµШІъУлЖыіµЦЖФмТµµД»ШЕЇ¶шіцПЦН¬±ИФці¤ЎЈЅЁЦюІЈБ§ФЪЖЅ°еІЈБ§Пы·СЦРЛщХј±ИАэёЯґп70%ЧуУТЈ¬КЗЖЅ°еІЈБ§ЧоЦчТЄµДПВУОРиЗуЎЈУлИХ±ѕЎўє«№ъµИСЗЦЮ·ўґп№ъјТПа±ИЈ¬ОТ№ъіЗХт»ЇВКИФУРЅПґуµДМбЙэїХјдЎЈіЗХт»ЇВКµДМбёЯТвО¶ЧЕґуБїµДЅЁЦюРиЗ󣬴ӶшА¶ЇЖЅ°еІЈБ§µИЅЁІДРРТµµД·ўХ№ЎЈѕЭ±КХЯСРѕїЈ¬ІЈБ§јЫёсУл·їµШІъН¶ЧКНкіЙ¶оѕЯУРЅПёЯµДПа№ШРФЈ¬¶шОТ№ъµД·їµШІъН¶ЧКНкіЙ¶оАЫјЖН¬±ИФці¤ТСФЪ2012ДкЦР¶ОУР»ШЙэјЈПуЈ¬Ф¤јЖ2013ДкЅ«ЅшИлТ»ёцЙПЙэµДЅЧ¶ОЎЈ

ЎЎЎЎЅьјёДкАґЈ¬№ъДЪЖыіµКРіЎ·ўХ№СёЛЩЈ¬ЖыіµІъПъБїіКЖЅОИФці¤М¬КЖЎЈЛжЧЕЖыіµ№¤ТµµД·ўХ№Ј¬ЖыіµІЈБ§ТІіЙОЄБЛЖЅ°еІЈБ§ЧоЦчТЄµДПы·СБмУтЦ®Т»Ј¬ФјХјЧЬБїµД10%ЧуУТЎЈЅьДкАґЈ¬ЖыіµЙъІъТ»Ц±О¬іЦЅПёЯµДФцЛЩЈ¬µ«ЖыіµУГЖЅ°еІЈБ§ІўІ»КЗЖЅ°еІЈБ§ЧоЦчТЄµДРиЗ󣬶ФЖЅ°еІЈБ§јЫёсЖрІ»БЛѕц¶ЁРФЧчУГЎЈИз№ыГчДкЖыіµІъДЬ±нПЦјбН¦Ј¬ФтїЙТФИ·¶ЁІЈБ§µДБЅёцЦчТЄПВУОІъТµ¶јґ¦УЪЗїКЖёсѕЦЈ¬ОЄґ¦ФЪЙПЙэ№мµАµДІЈБ§јЫёсНЖІЁЦъАЅЎЈ

ЎЎЎЎёчЦЦС№Б¦ИФґжЈ¬ДС¶ФІЈБ§јЫёсРОіЙЦ§іЕ

ЎЎЎЎ1.ґїјоКРіЎјЫёсТ»В·ПВМЅ

ЎЎЎЎЛдИ»КРіЎїґєГ2013ДкµДІЈБ§јЫёсЈ¬µ«ІЈБ§јЫёсЙП·ЅИФИ»ґжФЪЧЕһЩѹБ¦ЎЈКЧПИЈ¬ІЈБ§РРТµТАѕЙГжБЩЧЕІъДЬ№эКЈµДОКМвЎЈЅьјёДкЈ¬№ъДЪЖЅ°еІЈБ§КРіЎРиЗу±ЈіЦёЯЛЩФці¤Ј¬µ«КЗЛжЧЕЖЅ°еІЈБ§РВФцІъДЬµДґуѕЩА©ХЕЈ¬№ъДЪІъДЬ№эКЈµДОКМвИХТжСПЦШЎЈЖдґОЈ¬2013ДкІЈБ§іЙ±ѕДСТФ¶ФјЫёс№№іЙЦ§іЕЎЈУЙУЪІъДЬ№эКЈЈ¬ЖуТµївґжС№Б¦јУґуЈ¬ТФј°ЅьДкАґґїјоПВУОКРіЎРиЗуО®ЛхЈ¬ОЮТФЦ§іЕІ»¶ПА©ґуµДґїјо№©ёшЈ¬ІЈБ§ФБПЦРіЙ±ѕјЫёсХј±ИЧоґуµДґїјоКРіЎ±нПЦµНГФЎЈТтґЛЈ¬ЅсДкДкіхТФАґЈ¬»Є¶«Ўў»ЄЦРµШЗшµИґїјоЦчТЄКРіЎјЫёсТ»В·ПВМЅЈ¬¶ФЖЅ°еІЈБ§µДјЫёсДСТФРОіЙЅПЗїЦ§іЕЎЈ

ЎЎЎЎ2.УНјЫЦШРДЅ«»бПВТЖ

ЎЎЎЎЅьДкАґЈ¬УЙУЪДЬФґјЫёсµДІ»¶ПЙПХЗЈ¬µзБ¦єНИјБПіЙ±ѕФЪІЈБ§ЙъІъЛщХјµДіЙ±ѕ±ИЦШЧоґуЎЈФ¤јЖ2013ДкИ«ЗтФУН№©У¦КЬ·ЗOPEC№ъјТСёГНФці¤µДУ°ПмЈ¬№©У¦БїЅ«УРТ»ёцГчПФµДФці¤ЎЈµ«И«Зтєк№ЫѕјГ»№Ѕ«ФЪЅПі¤К±јдґ¦УЪФці¤·Е»єµДМ¬КЖЈ¬ОЮВЫКЗ·ўґп№ъјТ»№КЗ·ўХ№ЦР№ъјТ¶јДСТФХТµЅРиЗуФці¤µДББµгЈ¬2013ДкИ«ЗтФУНКРіЎґуІї·ЦК±јд¶јЅ«ґ¦УЪ№©№эУЪЗуµДёсѕЦЎЈ»щУЪґЛЈ¬ОТГЗФ¤јЖУНјЫКЬ№©РиГжµДНПАЫЦШРДЅ«»бПВТЖЎЈТтґЛІЈБ§јЫёсФЪіЙ±ѕ·ЅГжєЬДѵõЅЅПЗїµДЦ§іЕЎЈ

ЎЎЎЎ3.ІЈБ§іцїЪіЦРшµНГФ

ЎЎЎЎОТ№ъКЗКАЅзЙПЧоґуµДЖЅ°еІЈБ§іцїЪ№ъЦ®Т»Ј¬ЦчТЄіцїЪ¶ФПуОЄУЎ¶ИЎў¶нВЮЛ№µИРВРЛКРіЎЎЈДїЗ°Ј¬ОТ№ъЖЅ°еІЈБ§іцїЪБїµДІ»¶ПА©ґуЈ¬іцїЪГжБЩµДЦчТЄОКМвКЗГіТЧ±ЪАЭЦрЅҐФц¶аЎЈАэИзЈ¬2011Дк3ФВЈ¬є«№ъРыІјЅ«Хл¶ФЦР№ъІъёЎКЅЖЅ°еІЈБ§КµРРµД·ґЗгПъґлК©ЖЪПЮСУі¤3ДкЈ¬јМРшХчКХ12.04%ЦБ36.01%µДЅшїЪ№ШЛ°Ј»°НОчјМ2010Дк7ФВ¶ФЧФЦР№ъЅшїЪµДєс¶ИОЄ2mmµЅ19mmµДОЮЙ«ЖЅГжІЈБ§Жф¶ЇБЛ·ґЗгПъµчІйЦ®єуЈ¬УЪ2011Дк8ФВФЩ¶И¶Ф»ЄОЮЙ«ЖЅ°еІЈБ§·ґЗгПъ°ёѕЩРРМэЦ¤»бЎЈУЙУЪОТ№ъіцїЪµДЖЅ°еІЈБ§ТФЦРµН¶ЛІъЖ·ОЄЦчЈ¬ФЪјјКхЙПєБОЮУЕКЖЈ¬Ц»ДЬТАїїјЫёсИЎК¤ЎЈТтґЛЅшїЪ№ъµДГіТЧ±Ј»¤КЖ±Ш»бјхИхЦР№ъЖЅ°еІЈБ§µДѕєХщБ¦Ј¬2013ДкІЈБ§іцїЪФ¤јЖЅ«єЬДС¶ФІЈБ§јЫёсРОіЙУРР§Ц§іЕЎЈ

ЎЎЎЎєуКРХ№Ны

ЎЎЎЎ¶ФІЈБ§јЫёсУ°ПмЧоґуµД·їµШІъТµ2013ДкУРНыЖуОИ»ШЕЇЈ¬ЗТ2012ДкµЅ2013ДкУРТ»¶Ё№жДЈµДРВОЭїў№¤Ј¬¶ФІЈБ§РиЗуЅ«іЦРшґ¦ФЪёЯО»Ј¬ОЄТСґ¦ФЪЙПРР№мµАµДІЈБ§јЫёсНЖІЁЦъАЅЎЈУлґЛН¬К±Ј¬ІЈБ§іЙ±ѕПЯЅ«іЦРшґ¦ФЪµНО»Ј¬ІЈБ§іцїЪКЬГіТЧ±Ј»¤ЦчТеµДУ°ПміЦРшµНГФЈ¬ДСТФОЄІЈБ§јЫёсМṩУРР§Ц§іЕЈ¬ІЈБ§ХЗ·щЅ«КЬµЅТ»¶ЁПЮЦЖЎЈ

ЎЎЎЎ2013ДкЖЅ°еІЈБ§УРНыСУРшЅсДкЙП°лДкµДґҐµЧ»ШЙэЧЯКЖЈ¬ЅшИлТ»ёцЙПРРЦЬЖЪЎЈ2013ДкЙП°лДкЈ¬ЖЅ°еІЈБ§јЫёсЦШРДЅ«ФЪХсµґЦРІ»¶ПЙПТЖЈ¬ПВ°лДкО¬іЦёЯО»ХсµґЈ¬Ф¤јЖИ«ДкјЫёсФЪ1400—2000ФЄ/¶ЦЦ®јдФЛРРЎЈ

ЛХ№«Нш°І±ё 32030202000362єЕ

ЛХ№«Нш°І±ё 32030202000362єЕ