去年12月以来,PTA期价突破盘整区间,强势上扬,主力1305合约冲高至8736元/吨之后展开调整。目前PTA基本面有所走弱,原料PX价格存在高位调整风险,下游涤丝产销明显回落,PTA装置负荷回升,因此PTA上行动力减弱,短期存在调整可能。

PX价格高位调整

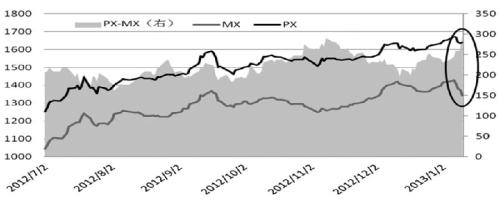

去年12月以来,MX供应紧张,价格持续大涨,支撑PX价格上涨,PX价格在1月初一度突破1660美元/吨。但近期MX价格明显回落,从上周最高1428美元/吨跌至1343美元/吨,一周下跌近百美元,跌幅6.9%,加之甲苯、纯苯等其他芳烃产品集体走弱,PX价格存在继续调整空间。同时,由于部分贸易商看好1月市场,在去年12月积极补库,导致PX需求增加,价格上涨。但是近期有消息称,前期因技术原因试车不顺的韩国HC化学位于瑞山的80万吨PX新装置开始商业生产,目前装置开工率在60%,而春节前后,中国腾龙芳烃160万吨PX装置计划投产,市场供应明显增加阶段性利空PX价格。另外,去年12月中国进口PX量高达63.5万吨,较11月54.4万吨增加9万多吨,创下单月进口量新高。因此,在PX价格处于历史偏高水平,相关芳烃陷入调整行情,原料MX下跌及供需面预期宽松的前提下,PX价格面临继续调整风险。如果原料PX价格调整,那么PTA成本重心将下移,期价下调空间将打开。

下游涤丝产销下降

去年12月下游企业备货积极性上升,涤丝销售持续好转,聚酯厂产品库存得到消化。但是,上周涤丝产销有所回落,目前依旧偏低的产销率表明市场心态转弱。并且,由于去年11月底至今年1月初持续备货,下游企业已经有一定原料库存,在春节后需求形势不明朗情况下,企业后市备货心态可能比较谨慎。另外,春节期间,聚酯厂销售缓慢往往会造成春天库存积压,导致企业资金压力大,且目前生产微利甚至亏损,因此1、2月聚酯装置计划检修较多,将减少对原料PTA的需求。

PTA开工率回升

目前,以PX价格折算的PTA成本在9100元/吨左右,PTA现货价格在8800元/吨以上,企业加工亏损在300元/吨左右,亏损幅度明显缩小。加之原料PX供应增加,PTA装置开工率明显回升,在79%左右,为11月以来的最高水平。

综上所述,目前聚酯产业链较前期发生明显变化:在芳烃市场整体调整及新产能释放预期下,PX价格存在高位调整可能;下游涤丝产销回落,春节前纺织服装企业将陆续放假,市场心态转弱;PTA加工亏损幅度减小,装置开工率回升,现货供应将增加。整体看,PTA基本面利好因素明显褪色,上行动力不足,调整可能延续。主力1305击穿8500元/吨一线及20日均线支撑后,将考验8300元/吨附近支撑。

PX和MX价格走势 单位:美元/吨

转自期货日报网

苏公网安备 32030202000362号

苏公网安备 32030202000362号