І№ївРРЗйЅҐЅшОІЙщ

Йс»ЄЎўЦРГєЎўТБМ©µИґуРНГєМїЖуТµТСѕПȺ󹫲јБЛ7ФВГєМїПъКЫХюІЯЈ¬»щ±ѕО¬іЦ6ФВјЫёсЛ®ЖЅІ»±дЎЈ±ѕЦЬ»·ІієЈ¶ЇБ¦ГєјЫёсЦёКэБ¬РшµЪИэЦЬіЦОИУЪ418ФЄ/¶ЦЎЈУлґЛН¬К±Ј¬ЧФ6ФВТФАґіЦРш»єВэПВµшµД¶ЇБ¦ГєЖЪ»хЦчБ¦1509єПФјФЪ400ФЄ/¶ЦХыКэ№ШїЪФЭ»сЦ§іЕЎЈ

ПВУОІЙ№єЅЪЧајМРш·Е»є

ЅьЖЪЈ¬±±·ЅёЫїЪПВЛ®ГєКРіЎґ¦УЪИхЖЅєвЧґМ¬Ј¬ёЫїЪГєМїївґжХыМеРЎ·щ»ШЙэЎЈµНИХєДєНПа¶Ф°ІИ«µДґжГєЛ®ЖЅґт»чПВУОµзі§ІЙ№єИИЗйЈ¬РиЗу¶Л±нПЦЖ«ИхЈ»№©У¦¶ЛІъµШ·ў»х»эј«РФІ»ёЯЈ¬ёЫїЪ»хФґЅб№№РФЖ«ЅфЈ¬µНИИЦµµНБтГєЦЦТАИ»КЬЗанщЎЈ

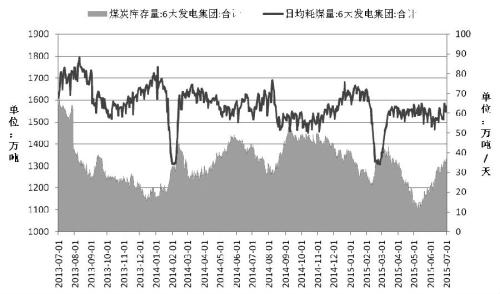

ЅШЦБ7ФВ1ИХЈ¬СШєЈµШЗшБщґуµзБ¦јЇНЕєПјЖµзГєївґжФцІ№ЦБ1333.8Нт¶ЦЈ¬ТСѕЅУЅьЅсДк3ФВ¶¬ґўК±ЖЪµДЅПёЯївґжЛ®ЖЅЈ¬ЅПИҐДкН¬ЖЪЖ«µН40Нт¶ЦЧуУТЈ»ївґжїЙУГМмКэОЄ21МмЈ¬ИҐДкН¬ЖЪОЄ23МмЎЈУЙУЪПВУОµзЖуґжГєТСѕ»ЦёґЦБПа¶Ф°ІИ«µДЛ®ЖЅЈ¬јУЦ®ГєЖу7ФВІЙИЎО¬ОИµДјЫёсІЯВФЈ¬ЅьЖЪПВУОµзЖуІЙ№єЅЪЧајМРш·Е»єЎЈЗШ»КµєёЫГЄµШґэЧ°ґ¬І°КэБїґУ6ФВПВС®ТФАґіЦРшПВЅµЈ¬7ФВ1ИХПВ»¬ЦБ17ЛТЈ¬ОЄ2ФВЦРС®ТФАґµДЧоµНЛ®ЖЅЈ¬ЖдЦРТС°мКЦРшґ¬ЅцУР3ЛТЎЈЗШ»КµєЦБ№гЦЭёЫµДГєМїФЛјЫФЪРЎ·щ·ґµЇЦ®єуТІіРС№УЪ30ФЄ/¶ЦЈ¬И±·¦ЙПХЗµД¶ЇДЬЎЈФ¤јЖ7ФВСШєЈГєМїФЛКдКРіЎЅ«СУРшµНО»ЕМХыЧґМ¬Ј¬µзЖуПДґўґЯЙъµДІ№ївРРЗйТСѕ»щ±ѕЅбКшЎЈ

ДП·ЅёЯОВМмЖшјґЅ«ЅбКш

МмЖшТтЛШТАИ»КЗГєµзКРіЎ№ШЧўµДЅ№µгЎЈ6ФВµЧЦБ7ФВіхЈ¬ОТ№ъЅДПЎў»ЄДПµИµШіцПЦёЯОВМмЖшЈ¬ґш¶ЇСШєЈµШЗш»рµз·ўµзБїУРЛщ»ШЙэЎЈЅШЦБ7ФВ1ИХЈ¬СШєЈБщґуµзБ¦јЇНЕИХѕщєДГєБїЙэЦБ63.6Нт¶ЦЈ¬ИҐДкН¬ЖЪОЄ59Нт¶ЦЎЈ

І»№эЈ¬ЦРСлЖшПуМЁМмЖшФ¤±ЁПФКѕЈ¬7ФВЙПС®Ј¬ЅДПЎў»ЄДПµШЗшёЯОВМмЖшЅ«µГµЅГчПФ»єЅвЎЈіэ»ЄДПДПІїµШЗшУР35ЎжТФЙПёЯОВМмЖшНвЈ¬ОТ№ъ¶«ІїµШЗшІ»»біцПЦґу·¶О§ёЯОВМмЖшЎЈФВ¶ИСУЙмФ¤±ЁПФКѕЈ¬7ФВОТ№ъДП·ЅґуІї·ЦµШЗшТАИ»¶аЅµУкМмЖшЈ¬ЖшОВЖ«µНµДёЕВКЅПґуЈ¬Ц»УР»ЄДПДПІїЖЅѕщЖшОВїЙДЬВФёЯУЪАъК·Н¬ЖЪЛ®ЖЅЎЈ

ґЛНвЈ¬ѕЎ№ЬЅсДкі¤ЅЙПУОµШЗшЅµУкІ»ј°ПВУОідЕжЈ¬µ«КЗЛ®ївРоЛ®БїІўОґКЬµЅУ°ПмЈ¬Ф¤јЖОчДПЛ®µз·ўµзБїЅ«±ЈіЦФці¤М¬КЖЈ¬ІўНЁ№эМШёЯС№КдЛН¶Ф¶«ДПСШєЈµШЗш»рµз·ўµзБї№№іЙЦЖФјЎЈ¶МФЭµДёЯОВМмЖшЦ»ДЬ¶ФСШєЈ¶ЇБ¦ГєКРіЎЖрµЅО¬ОИµДЧчУГЈ¬Т»µ©ЖшОВ»ШВдЎўУкЛ®АґП®Ј¬ПВЛ®ГєјЫёсДСТФ·ґµЇЎЈ

№ШЧўХыКэ№ШїЪЦ§іЕ

398ФЄ/¶ЦКЗ¶ЇБ¦ГєЖЪ»х1509єПФјФЪ4ФВЦРС®ґґПВµДµНµгјНВјЈ¬ґЛєу¶ЇБ¦ГєЖЪ»хБмПИУЪПЦ»хКРіЎХ№їЄ·ґµЇРРЗйЎЈѕ№эПИСпєуТЦµДЧЯКЖЈ¬µ±З°¶ЇБ¦Гє1509єПФјФЩ¶ИЅУЅьЗ°ЖЪµНµгЎЈ±ѕЦЬЈ¬¶ЇБ¦Гє1509єПФјФЪ400ФЄ/¶ЦХыКэ№ШїЪµЪ¶юґОґҐµЧ·ґµЇЈ¬КХіцПВУ°ПЯЅПі¤µДРЎСфПЯЈ¬±нГч¶МЖЪДЪЕМГжПлТЄµшЖЖёГјЫО»µДЧиБ¦ЅПґуЎЈ

ЧЫЙПЛщКцЈ¬¶ЇБ¦ГєЖЪ»х¶МЖЪЙППВБЅДСЈ¬ЦРі¤ЖЪДСМУИхКЖПВРРµДС°µЧРРЗйЎЈ

АґФґЈєЖЪ»хИХ±Ё

ЛХ№«Нш°І±ё 32030202000362єЕ

ЛХ№«Нш°І±ё 32030202000362єЕ