政策红利预期与疲弱的供需面现状将分别成为玻璃远近合约的特有属性,基于各自特征,未来玻璃远月合约有望延续强势格局,投资者可考虑采取买远抛近的套利操作。

玻璃期货上市之初可谓生不逢时,由于处在季节性消费淡季,面对需求端疲弱现状,过高的升水溢价导致玻璃期价只能下探寻求现货价认同。但随着冬储价格公布之后,玻璃市场开始乍寒还暖,尤其是国内城镇化预期得到强化更是推动玻璃期现升水格局不断扩大。由于存在政策预期,尽管偏弱的供需面令近月合约略显谨慎,但远月颓势已显勃勃生机。

原料成本抬升,支撑作用日显

一般而言,玻璃生产的原料和成本包括燃料、纯碱、石英砂、制作费用、人工和其它原材料,其中又以燃料和纯碱占比最大,分别占玻璃生产成本的37%和28%。

近年来,不仅作为玻璃生产主原料的纯碱和石英砂价格不断上涨,而且为其提供重要燃料的重油价格也日益走高。据统计,2011年纯碱价格较2010年平均上涨了25%以上,重油价格更是同比劲升了40%。由于原料和燃料费用占到玻璃生产总成本的80%,且在浮法玻璃生产线中对燃料需求占比更是攀升至当前的40%—50%,不堪重负的成本压力令多数玻璃企业面临亏损境地。从长远来讲,随着人工成本以及原料和燃料费用不断上涨,未来玻璃底价将逐渐抬升,成本支撑作用日益凸显。

玻璃远月合约将日趋走强

玻璃期货的下游终端需求有70%集中在房地产市场,其余则分布在汽车装饰、太阳能面板生产及其他领域。由于本月的中央经济工作会议明确了2013年将重点实施城镇化建设,因此在政策预期推动下,基建和房地产市场会首先获益,投资增速料将企稳回升,而用于房地产市场的钢材、焦炭和玻璃等原料也会因下游需求前景转好而连带沾光。

考虑到产业链特性以及利好因素传导存在滞后效应,通常焦炭和钢材价格将率先走强,玻璃价格也会跟随受益。据测算,两者传导时间一般滞后半年左右。换言之,焦炭和钢材的1305合约会与玻璃1309合约同具有政策红利属性,玻璃远月强势格局有望得到延续。

玻璃供需面依然疲弱

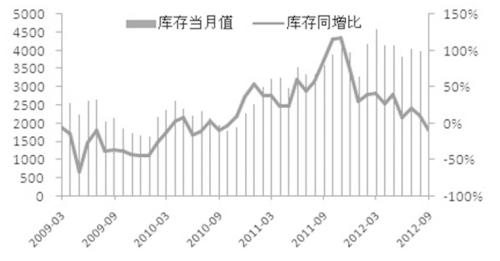

由于国内多数地区已处寒冬,短期季节性因素导致东北等地玻璃陷入需求低谷,而其他北方区域玻璃价格也因东北降价冲击而转入被动。厂商销售日趋乏力令企业产成品库存稳中有升,据了解,截至11月底,国内玻璃企业产成品库存环比增加40万重箱,至2680万重箱。而为了缓解不断走高的库存压力,保证良好的产销率以及储备充足的过冬资金,众多厂商多以降价销售为主,造成玻璃市场价格陷入跌价循环之中。

尽管玻璃行业已转入销售淡季,但企业开工率却未见回落迹象,玻璃生产线依然在点火投产。受制于行业生产特点,一般玻璃停工带来的损失会远高于开工生产降价销售造成的亏损,因此一旦生产线投产将进入持续供应周期,且短期内无法终止。截至12月初,全国浮法玻璃生产线仍有285条在运作,全行业冷修、停产以及放水仅为69条。依据当下国内玻璃行业产能形势分析,未来仍有大约30条生产线准备投产,后期玻璃市场的供应压力将有增无减。

综上所述,政策红利预期与疲弱的供需面现状将分别成为玻璃远近合约的特有属性,基于各自特征,未来远月玻璃有望延续强势格局,而近月玻璃则会略显谨慎,远近合约基差或将拉大,投资者可考虑采取买远抛近的套利操作。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号