目前下游需求虽然依旧疲软,但前期市场价格对此利空已经有所消化,7月甲醇供应偏紧将对后期甲醇价格形成支撑。

在市场关注焦点暂时离开欧债危机之后,原油价格对利好消息的敏感度更高,甲醇价格后期很可能表现出偏强的特征。但短期甲醇价格急速拉涨,技术性回调随时可能发生,而且ME1209合约上方面临前期跳空缺口及60日均线较强压力,在目前价位上可以看多,但不宜追多,投资者可等待回调后的买入机会。

宏观经济影响占主导

近期,甲醇基本面并未发生太大改变,但甲醇价格波动却非常剧烈,主要原因是市场关注焦点在宏观经济事件上。上周,欧盟峰会达成协议,原油价格暴涨9%。此外,在伊朗试射导弹之后,WTI原油期货价格再次上涨超过4%,受此影响,国内甲醇价格短期内大幅拉涨。

后期,我们认为原油价格还会振荡偏强,主要原因是上周欧盟峰会协议的达成使得市场短期不会再对欧债题材进行炒作,并且近期市场预期欧洲央行即将降息,货币政策宽松将有利于大宗商品价格上涨。同时,市场非常关注的美国非农就业数据即将公布,只要该数据不差于预期,那么近期国际宏观经济就不会有太大风险。

7月份供给可能偏紧

国内产量方面,按照企业计划内的检修情况看,7月份内蒙古、四川部分甲醇装置检修或减量相对明显,ICIS初步估计7月份甲醇供应可能减少9万吨至211.8万吨,较6月减少4%。

进口方面,5—6月份,伊朗船运甲醇持续受限,但从外围市场了解,7月份伊朗对华出口甲醇有望提高。与此同时,考虑到伊朗经印度转运至中国的货量有所增加,以及阿曼甲醇可能的输出增量,预计7月份中国进口甲醇到港数量将有所恢复,届时国内甲醇供给可能偏紧。

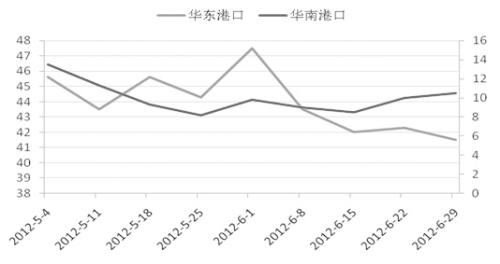

库存方面,6月底甲醇社会库存较5月底有明显下降。虽然下游需求依然低迷,但受进口甲醇减量影响,国内甲醇库存已从5月底的59万吨下降至50万余吨,其中华东地区库存下降量较大,华南地区库存数量与5月份持平。

下游需求依然低迷

甲醛方面,受人造板等需求持续低迷影响,近期华东甲醛价格有所下跌,山东地区价格总体保持稳定,但企业出货也一般。

醋酸方面,虽然吴泾2号45万吨/年装置重启,但其他工厂主动下调负荷以保市场价格稳定,上周醋酸开工率小幅下调3个百分点至57%附近。原料甲醇价格上涨、开工率下降、供应减少这些因素支撑工厂上调报价,短期成交小幅推涨,但仍需关注下游需求情况。

二甲醚方面,在液化气价格走跌的影响下,二甲醚价格有所走弱,疲软格局未发生改变。本周液化气主体积极排库,液化气价格走弱,这将对二甲醚价格构成很大压力。

综上所述,近期宏观经济面临的潜在利空较为有限,只要非农就业数据不是太差,甲醇后期将延续偏强走势。基本面上,下游需求虽然依旧疲软,但前期市场价格对此利空已经有所消化,7月甲醇供应偏紧将对后期甲醇价格形成支撑。

转自期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号