季节性需求回升,政策持续加码

近期动力煤期货走势很让人意外,在提高关税和神华上调价格超预期的情况下,1501合约竟然从533.8元/吨大幅回调至512.4元/吨。不过,新一波做多动能正慢慢积聚,新一轮上涨行情依旧可期。

期货升水是回调的主因

虽然神华大幅上调煤价至500元/吨,但市场实际成交价只有490元/吨,这意味着前期1501合约升至530元/吨左右时,期现价差高达40元/吨。在后市不太明朗的情况下,该价差有利于煤炭企业和贸易企业进行期现套利,这是近期打压动力煤期货价格的主要因素,而交易所公布的持仓数据也表明近期动力煤期市确有大量空头涌入。

除了期货升水幅度过大,低迷的市场表现是投资者做空的另一大理由。数据显示,截至9月底,全社会煤炭库存已经持续34个月在3亿吨以上。其中,煤炭企业库存9600万吨,同比增加858万吨,增长9.8%;重点发电企业存煤8652万吨,同比增加1327万吨,增长18.1%;主要港口存煤4672万吨,同比增加256万吨,增长5.8%。上中下游去库存压力均较大。

需求将出现季节性回升

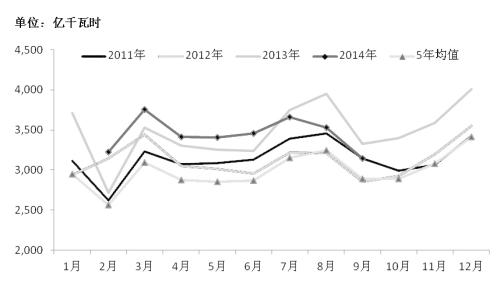

随着冬季气温逐渐下降,未来季节性需求回升依然值得期待。每年冬季在取暖需求的提振下,我国发电量都呈现出上升趋势。冬季是枯水期,水力发电量呈逐步下降趋势。数据显示,9月水力发电量较8月已下降了3%。火电发电量季节性需求增长较为明显,历史数据也充分证明了这一点。2013年12月,全国火力发电量较9月增长了20%,环渤海指数也由9月底的530元/吨升至631元/吨,涨幅高达18.86%。虽然今年冬季水力发电量可能会比去年同期高,这意味着今年冬季火电发电量增速低于去年同期,但这一劣势却被政策面弥补,因此今年冬季动力煤价格再度大幅回升依然可期。

政策有望继续加码

据了解,国家发改委和煤炭协会多次强调希望今年年底之前将煤炭价格推升至550元/吨左右,限产和提高关税、减少进口煤是主要调控手段。在提高进口煤关税之后,国家发改委在约谈6大发电集团时,提出要严格限制今年进口煤的数量,这充分体现了国家“保煤价”的决心,也打消了市场对于550元/吨能否实现的疑虑。

除了加强进口煤控制之外,预计后市国家还将出台一系列政策敦促国内煤炭企业实现限产目标。在供应减少的情况下,大型煤炭企业亦积极响应国家政策,10月神华逆势提价15元/吨即是佐证。此外,假设年底煤炭价格要达到550元/吨水平,则意味着剩余两个月神华每月平均需要提高煤价25元/吨,这不仅将缩小期货市场的升水幅度,亦将给市场带来强大的提价信心。

总之,无论是从季节性需求回升,还是从政策的持续加码来看,均支持动力煤价格上涨。近期的回调主要是因为期货升水幅度过大,但一旦现货价格上涨,期现价差缩小,则动力煤期货就有望继续上行。月底即将来临,神华的调价窗口亦将打开,并且继续大踏步提价的概率较大。此外,技术面亦显示动力煤期价在515元/吨一线支撑较强。预计动力煤期货在经历短暂的回调之后,有望重回上涨格局。振荡上行是年底之前的主要基调。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号