基本面缺乏利多因素导致期价始终在低位徘徊

本周以来,国内焦炭主力1409合约虽未继续下探并跌破1128元/吨的前期低点,但其基本面缺乏利多因素导致期价始终在低位徘徊。随着夏季高温天气到来,煤焦钢产业链终端需求转入季节性淡季,加之国内固定资产和房地产投资增速下滑态势加剧,二者叠加令未来焦炭期价面临较大的创新低压力。

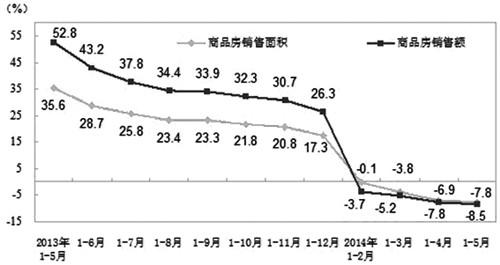

固定资产和房地产投资增速双降

固定资产和房地产投资增速变化向来被钢市视为衡量行业景气度的温度计。在刚刚发布的5月国内宏观数据中,楼市和固定资产投资释放更多“冰封”信号令钢市倍感阵阵寒意。有关数据显示,当前国内固定资产投资增速出现八连降,而房地产投资增速也持续放缓,创统计该数据以来的历史新低;商品房销售面积和销售额仍然维持负增长态势,降幅还在不断扩大;新开工、土地购置等指标增速也出现不同程度下滑;房地产资金情况未有改善。而最新发布的百城房价也是自2012年6月以来首次环比下跌,新建商品住宅库存则再创历史新高。

钢市景气度重回收缩期

在终端需求处于萎缩期的背景下,5月国内钢市景气度开始跌回收缩状态。据中物联钢铁物流委员会发布的最新指数报告显示,5月国内钢铁行业PMI指数为46.4%,比上月回落6.2个百分点,再度回到衰退区间。当前国内钢市整体形势低迷,供需矛盾突出导致钢价跌势不止。据统计,在5月国内粗钢总产量创纪录新高以后,6月上旬,重点企业粗钢日产也创出历史新高,旬环比上涨3.69%,达到183.26万吨。同时,6月上旬统计重点钢铁企业库存量为1484.9万吨,旬环比增加67.74万吨,增速达7.20%。高产量和高库存导致西本新干线和Myspic综合钢价指数在截至6月6日较年初分别下降了11.9%和4.9%。

焦化厂议价偏弱,产能库存居高不下

国内粗钢产量高位运行虽意味着钢厂需要更多的原料投入生产,但不代表原料价格因此获得了上涨动力,钢厂利润的产生主要依靠压缩原料成本来取得,从而扩大产业链生存空间。据了解,目前小幅盈利状态的钢厂并不愿意给上游焦化厂“分一杯羹”。在焦钢企业谈判中,钢企议价地位提升,凭借重点钢厂焦炭库存居高不下的优势,并不惧怕焦化厂采取限产保价的举措。有关数据显示,国内重点钢厂焦炭库存在6月初已经达到10.37万吨,高于去年冬储时期最高值10.29万吨,为2013年以来次高水平。

而焦化厂面对银行断贷威胁,在对抗钢厂的博弈中畏首畏尾。由于目前国内焦炭库存量较大,截至6月6日,天津港(行情,问诊)的焦炭库存量达到288万吨,处于近三年来的次高水平。短时间焦化厂限产非但不能提高谈判价码,反而会遭致银行阻扰。为了应对流动性难题,其只能提高开工率,向银行展示企业经营良好的假象。据Mysteel数据,截至6月13日,全国各地焦化企业开工率都有小幅上调,其中产能小于100万吨的焦化企业平均产能利用率约76%,100万—200万吨产能焦化企业平均产能利用率约77%,产能大于200万吨的焦化企业产能利用率约89%,均比5月有明显幅度提升。

总之,未来焦价存在进一步下探空间。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号