煤制烯烃装置在四季度集中投产,甲醇需求或因此有所增加。同时,甲醇产销分离,冬季运输不便会导致局部供给不足,也将对甲醇产生一定的支撑,因此,预计四季度甲醇有望迎来反弹。但是原油价格大幅下挫不但导致大量低价进口甲醇涌入国内市场,而且低价油制烯烃也将冲击煤制烯烃行业。此外,下游需求疲软,去库存缓慢,也将限制甲醇的反弹幅度,后期甲醇或呈现弱势格局。

外围环境利空限制甲醇的上涨幅度

由于北美页岩油、页岩气和油砂的兴起,沙特阿拉伯在北美能源市场的份额逐渐被蚕食。考虑到全球原油需求相对稳定,所以页岩油产量的增加直接影响到市场对沙特阿拉伯原油的需求,从而影响到了沙特的国家收入。处于夺取市场份额的目的,沙特阿拉伯通过低价抛售原油的方式逼迫页岩油停产。目前来看,原油价格跌破80美元/桶,加拿大的油砂已经没有利润可言了,而近期原油价格跌破70美元/桶,大部分页岩油已经没有什么利润了。但是,要想逼迫北美的石油公司停止页岩油的开采,原油价格必须长期维持在低位。因此,我们认为,后期OPEC仍然会维持现有产量,原油很长一段时间都将处于低位。

原油价格大幅下挫对于甲醇将会产生重大的利空影响。由于中东地区的甲醇都以天然气为原材料,原油价格大幅下挫将带动天然气价格下行,由于成本下降,后期大量廉价甲醇可能会涌入中国市场,挤占国内甲醇。此外,原油价格大幅下挫将会导致烯烃行业的成本重心大幅下移,煤制烯烃行业将会受到冲击。

消费疲软延缓去库存化,甲醇缺乏上涨动能

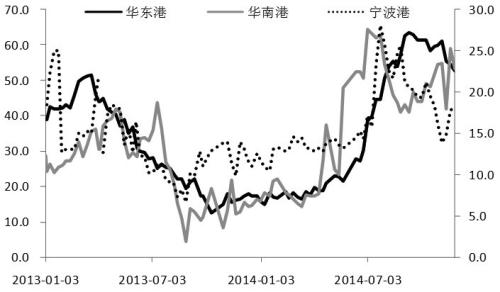

下半年以来,由于进口量持续增加,国内甲醇港口库存持续增高,但是由于下游消费疲软,去库存非常缓慢。截至11月27日,国内甲醇港口库存为93.5万吨,较6月底上涨27.3万吨,上涨49.37%。其中,华东甲醇港口库存为52.7万吨,较6月底上涨22.5万吨,上涨74.5%;华南甲醇港口库存为22.8万吨,较6月底上涨1.1万吨,上涨5.07%;宁波港(行情,问诊)甲醇港口库存为18.0万吨,较6月底上涨3.7万吨,上涨25.87%。

由于甲醇港口库存维持在高位,甲醇行业正处在去库存阶段,在库存没有恢复到正常状态之前,甲醇走势很难反转,因此下游消费的好坏决定了去库存的速度,更在很大程度上决定了甲醇价格未来的走势。首先,甲醛作为甲醇最主要的消费领域,其主要用途是生产胶合板的黏合剂,价格和房地产行业相关度很高,但是进入冬季,建筑工地基本停工,市场对于甲醛的需求大幅下挫。其次,二甲醚市场整体供应严重过剩使得二甲醚价格上涨乏力,市场对于二甲醚的需求难有提振。

综上所述,我们认为,甲醇下游需求相对疲软,不但制约甲醇的去库存效率,而且也难以提供甲醇反弹的动能。

后市预测

综上所述,由于原油价格大幅下挫,不但导致国际甲醇的成本下移,而且导致烯烃成本下降,冲击煤制烯烃行业。此外,下游需求疲软,国内去库存缓慢,市场难有利好支撑。因此,我们认为,在低价原油冲击和需求疲软的共同作用下,甲醇将延续弱势。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号