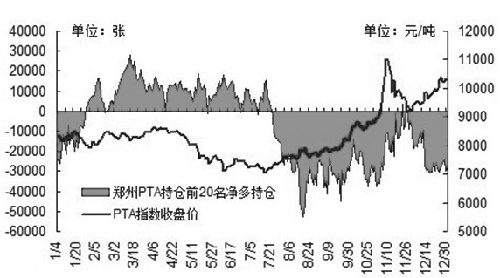

2010年1月下旬至7月中旬,郑州PTA持仓前20名总体保持在净多状态,PTA指数价格振荡下行;自7月下旬至2010年年末,持仓前20名总体保持在净空状态,PTA指数价格上行。一多一空,前后两个阶段可谓是泾渭分明。但让投资者心生疑惑的是,为什么PTA价格走势和主力持仓方向呈现相反状态?资金方向不再是价格走势的风向标?

一、2010年PTA主力持仓对比回顾——前多后空

2010年郑州PTA主力持仓与指数收盘价走势

区别于2009年的惨淡经营,2010年一季度,世界经济在跌跌撞撞中延续复苏,伴随棉花供给短缺,涤纶短纤价格保持在经济复苏以来的高位水平。聚酯涤纶及终端纺织服装产业在需求和利润恢复并增加的情况下,纷纷提高原有产能并实施产能扩张计划,买入套保需求大幅增加。自4月开始,PTA价格下滑,其原因在于欧元区债务危机显现、人民银行上调存款准备金率、纺织需求旺季结束等因素的出现。此时,主力净多持仓已经开始尝试逐渐减少,因此并不能简单地认为,价格与主力持仓方向相反。

2010年7月下旬,PTA主力持仓呈现净空状态,而此时价格已经触底回升,PTA期货甚至在11月创出了上市以来的历史新高。价格上涨,主力持仓净空,对这一现象的解释仍然要归因于期货套期保值功能。面对高额的生产利润,PTA生产商开足马力生产,卖出套保的积极性非常高;而面对已经处于价格高位的PTA,PTA消费商的买入套保积极性显然比不过生产商,于是再现了表面上的价格走势与主力持仓方向不一致的现象。

二、未来主力持仓对比及价格变化演绎

自去年12月中下旬开始,PTA持仓前20名会员的净空持仓开始稳定下来,没有继续增加。一定程度上,上述变化应归结为市场预期春节后PTA产能过剩局面或将改善。按照目前产能投放计划来看,2011年国内聚酯预计投产产能可达530万吨,新增PTA需求450万吨左右;同期PTA将新增产能440万吨,基本与聚酯产能增加带来的新增需求相匹配。然而,2011年聚酯新开装置与PTA新开装置的投放进度不一致,聚酯新装置主要是在上半年投放,PTA新装置却主要是于下半年投放,产能投放进度的错位会使PTA供需上半年偏紧。另外,预计2011年PX产能将增加180万吨左右,难以满足PTA新增产能的需求,供需缺口达到110万吨左右。2011年下半年PX供应或将趋于偏紧。

因此,从中期来看,成本坚挺、春节后供需趋紧以及通胀预期将继续给PTA价格带来支撑,PTA主力持仓的净空数量将逐渐减少,并向净多转换。

讨论春季PTA价格走势的问题,或许还需要考虑到一些历史经验。无论是回溯国内PTA生产商合同货结算价走势,还是回溯郑州PTA指数月度收盘价走势,我们都可以发现,PTA价格在上半年呈现区间波动态势,整体价格比较坚挺;到了下半年,PTA价格则会向下或者向上突破,呈发散趋势。以上两组数据的变化都或多或少表明,2011年春季的PTA价格在较大概率上仍然会保持坚挺。

总之,投资者当前的趋势投资策略仍应以逢低建仓为主。只要国内紧缩预期、年关需求淡季等因素带来的恐高情绪仍存,市场就会继续带来中线多单的入场点。当然,价格上行的高度还取决于成交量和持仓量的有效配合。

【期货日报 】

苏公网安备 32030202000362号

苏公网安备 32030202000362号