近期,钢铁产业链上的期货品种大幅上涨,产业情绪回暖。笔者认为,由于焦炭在产业链中的议价能力较弱,现货价格上涨艰难。一方面,低库存是焦炭产业缺乏资金的表现,并不构成焦炭价格反弹的理由;另一方面,近日市场气氛回暖将加速焦化厂提升开工率,进而增加市场供给压力,使得焦炭继续上行空间不大。

近期,钢铁产业链上的期货品种大幅上涨,产业情绪回暖。笔者认为,由于焦炭在产业链中的议价能力较弱,现货价格上涨艰难。一方面,低库存是焦炭产业缺乏资金的表现,并不构成焦炭价格反弹的理由;另一方面,近日市场气氛回暖将加速焦化厂提升开工率,进而增加市场供给压力,使得焦炭继续上行空间不大。

涨价依赖于钢厂开工率持续高位

近日,钢铁产业链上的期货品种大幅反弹,但焦炭涨幅远远落后于同为炼钢原材料的铁矿石。部分市场观点认为,钢厂利润恢复之后,在开工率恢复的带动下,焦炭将存在回补前期上涨幅度不足的机会。然而笔者认为,虽然都是炼钢的原材料,但焦炭现货涨幅远不及铁矿石,这是由于焦炭自身供需面与铁矿石相比存在较大差异。

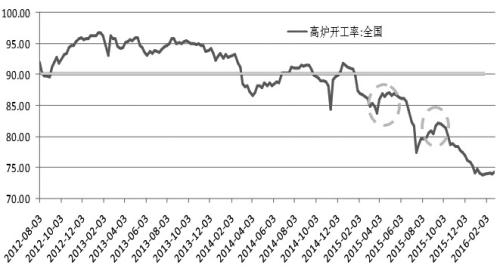

从相关数据来看,焦炭现货价格持续多年维持弱势。2011年焦炭现货价格进入下跌趋势后,没有回到价格前高,而且2015年的焦炭下跌情况与2011—2014年有所不同,2011—2014年,焦炭价格属于“抵抗式”下跌,即“下跌—反弹—下跌”模式,每轮下跌之后都会出现一定幅度的反弹。不过,即使2015年年中钢厂开工率两度反弹,焦炭价格也从未出现过反弹,其状态是“下跌—横盘—下跌—横盘”模式,焦炭也由此从2011—2014年的“抵抗式”下跌变成了2015年的“横盘式”下跌。

笔者分析认为,造成焦炭从“抵抗式”下跌变成“横盘式”下跌的一个重要原因是,全国高炉开工率出现了“下平台”的现象。2011—2014年,高炉开工率虽然有所波动,但开工率能回升到90%以上,开工率的变化会对焦炭需求产生实质性影响。然而,2015年年中,虽然钢厂开工率两度反弹,并带动铁矿石价格上涨,但其开工率始终位于90%以下。因此,在全国高炉开工率位于90%下方的情况下,高炉开工率波动是不足以带动焦炭价格反弹的。当前钢厂在利润恢复下,开工率会出现季节性反弹。但假设全年粗钢消费量依然向下,开工率就很难回升到2015年的最高点,也就是钢厂开工率突破90%的可能性不大,从而使得焦炭价格难受益于开工率的恢复。

焦炭低库存并不能带来价格反弹

市场部分观点认为,焦炭港口库存、钢厂库存、焦化厂库存位于低位,低库存有利于焦炭价格向上反弹。但是笔者认为,当前焦炭库存虽然位于较低位置,但与2015年同期相比,下降幅度并不明显,所以钢厂很难出现集中补库拉涨焦炭价格的现象。

产业回暖将刺激焦化厂开工热情

当前焦化厂的开工率下降不明显。最新一期小于100万吨产能焦化厂的开工率为63%,100万—200万吨产能焦化厂的开工率为68%,200万吨以上产能焦化厂的开工率为76%。与2015年的开工率均值相比,以上三类焦化厂的开工率均值分别为69%、71%、79%,当前开工率分别低于2015年均值水平6个百分点、4个百分点、3个百分点。焦化厂开工率下滑最为明显的是小于100万吨产能的焦化厂,大中型焦化厂开工率下滑幅度较小。总之,近期钢铁产业链价格回暖将刺激焦化厂的开工热情,从而增加后期焦炭的供给量。

笔者综合以上分析认为,尽管近期钢铁产业链上的期货品种价格回升,但焦炭受制于其产业自身供需影响,难有类似铁矿石的涨幅,后期上行艰难,建议等待做空机会。

来源:期货日报

苏公网安备 32030202000362号

苏公网安备 32030202000362号